“宣传说一旦买了这款保险产品,可以一直投保到99岁,不会因为生病理赔过就拒绝投保。我连续买了5年,今年因为生病,突然续保失败。法庭上,他们没回应拒保原因,说就是不想续了。”近日,武汉男子赵龙(化名)反映,他在长安保险连续5年购买医疗保险,保险公司却依照新增格式合同条款对他拒保,他起诉保险公司后一审败诉。

判决书显示,赵龙历年的保险合同中均无“保证续保”条款,2021年后的合同,根据职能部门的要求,明确载明了“不保证续保”;工作人员宣传承诺“一直投保到99岁,生病不会被拒保”等内容,不代表公司了解赵龙全面情况后对续保申请的核保,是否续保应依照保险合同执行。

赵龙对此表示不认可。他认为自己首次投保是在新政策之前,续保应遵照首保宣传执行,他对案件提起了上诉。

赵龙介绍,2019年时他短暂在长安保险湖北分公司上过一段时间班,当时公司极力推销一款名为“长安金甲”的医疗保险,要求员工也要购买。除了向亲戚朋友推荐之外,他自己也购买了。

长安保险湖北公司领导发布的宣传文案(受访者供图)

“这款产品统一的核心宣传内容是,投保前生病的不能购买,其他人从28天的婴儿到65岁都可以购买,可以一直投保到99岁,最高保额600万元,没有病种和药品限制。一旦投保,不会因为客户的健康状况或者历史理赔情况而拒绝连续投保。”赵龙介绍,公司宣传资料是这样印刷的,公司领导也是这样向员工培训,他也是这样向客户推销的。

保险产品宣传资料(受访者供图)

赵龙说,这款保险产品的合同需要一年一签,逐年续保,每年保费400余元,他工作了一段时间就离职了,但还是继续在续保。

2021年,赵龙被确诊肾衰竭,需要不定期进行治疗,他按照程序申请了理赔。

再次续保时,保险公司工作人员告诉他,他的续保可能会出现问题,因为当年1月份,原中国银行保险监督管理委员会办公厅发布《关于规范短期健康保险业务有关问题的通知》,要求一年及一年以下保期的康健类保险产品,合同中应当明确表达“不保证续保”。

长安保险湖北分公司依旧为他办理了2021年的续保,之后逐年续保至2024年。期间,他曾多次正常理赔过。

“当年听到这个消息后,担心后续续保出问题,我拨打长安保险客服电话做过询问,公司安排了云南公司的员工专门与我对接。”赵龙说,他曾多次向这名员工询问过生病理赔后是否可以继续续保的问题,对方一直告诉他不影响续保。

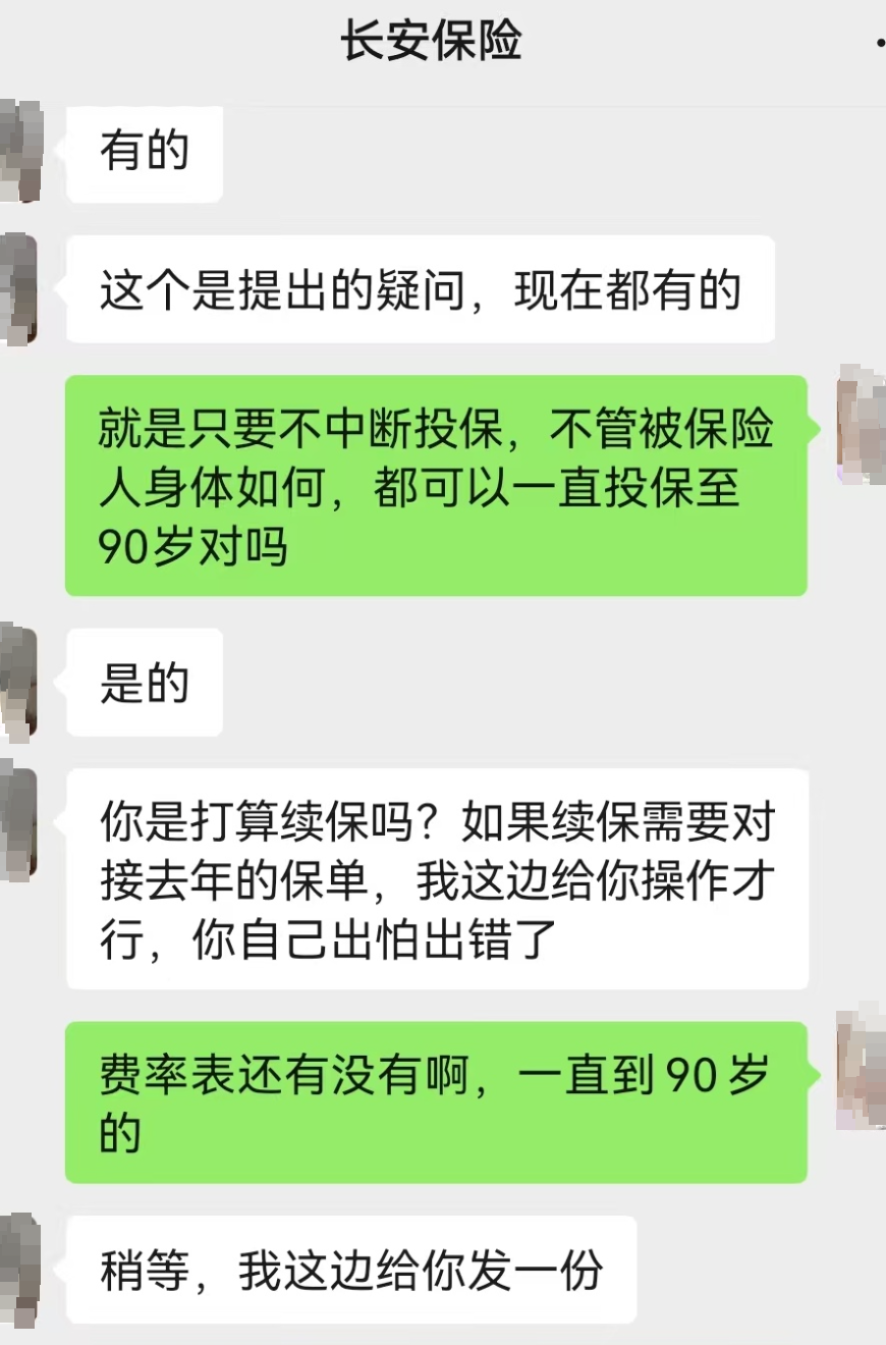

聊天记录显示,2022年5月,赵龙曾明确询问:只要不中断投保,无论被保险人身体如何,都可以一直投保到90岁吗?对方回复“是的”。

长安保险工作人员聊天截图(受访者供图)

2024年,赵龙询问对方续保办理事宜,表示不知为何公司将他转到云南了,是否影响在湖北的续保,对方表示“我这边帮你弄就行,这个是全国通用的”。

后续聊天中,对方帮他操作续保手续受阻,显示赵龙“重复投保”。两天后,该工作人员询问赵龙此前是否报案理赔过,有同事向他反馈该保单属于“带病投保”。

赵龙回复“是报过案,买这个保险的时候,说的就是可以续保”。工作人员则回复,云南可以出保单,但因为是异地投保,云南分公司政策与湖北分公司政策不同,需要湖北本地公司处理。

“湖北公司直接就给我拒保了,没说原因,就说不想跟我续了。”赵龙说,他怀疑公司是因为他的生病不想继续续保,但不便明确说出这样的理由。

2025年,赵龙续保失败后,向国家金融监督管理总局湖北监管局(简称湖北监管局)进行了投诉,同时对长安保险提起诉讼。

3月13日,湖北监管局出具书面《调查意见书》。调查了解,赵龙2021年前的保险合同中载明,保险期为一年,投保人申请续保,经保险人审核同意后,续保合同生效;2021年之后的合同中,载明了“本合同为不保证续保合同,保险期满,投保人需重新申请投保,经保险人同意,交纳保险费后,获得新的保险合同。”

调查认为,2021年之后合同已载明不保证续保,赵龙反映因生病被拒保,经查未发现违反保险监管法律法规问题,但长安保险对“长安金甲”产品存在不当宣传的情况。对此,该局将依法依规采取相应监管措施。

在诉讼中,长安保险辩称从未保证过第二年续签合同,2021年新政策要求合同中应当包含不保证续保条款;工作人员的聊天回应,是指投保人只要投保,公司就接受审核,但不保证续保;长安保险湖北分公司领导所发宣传内容中,“可一直投保到99岁”指的并不是 “保证续保到99岁”;长安保险在武汉地区售卖案涉保险时未承诺过续保。

赵龙认为,宣传内容是合同条款的补充,应该遵守。

法院重申了原银保监会2021年新条款中“不保证续保”条款 ,以及禁止宣传“ 自动续保” “承诺续保” “终身限额”的要求。

法院认为,长安保险工作人员对“只要不中断投保,无论被保险人身体如何,都可以一直投保到90岁吗”的回复,意思是只要投保就接受审核,并不保证能够续保;湖北分公司领导发布的宣传内容中,“ 一直投保”与 “保证续保” “可续保到99岁”与 “保证续保到99岁” 内涵存在差异。

法院认为,工作人员未能意识到赵龙发问的真实意图,未及时解释“一直投保”与“保证续保”的区别,但这些对话仅是续保阶段的咨询,并不是长安保险根据赵龙的全面客观情况,对其提出续保申请的核保,该工作人员未代表长安保险直接作出保证续保的承诺。

长安保险否认做过“本产品不会因为被保险人的健康状况或历史理赔情况而拒绝投保”的宣传,法院给予驳斥。但法院认为该宣传不包含“保证续保”的承诺,长安保险仅承诺不因上述情况拒绝投保,申请投保后,保险公司可在审核后再判定是否续保。

最终,法院认为长安保险未作出过保证续保的承诺,长安保险当前明确拒绝续保,属于意思自治,赵龙要求继续续保的诉请不予支持。

21日,记者向长安保险湖北分公司了解该保险案例不再续保的原因,长安保险湖北公司回复表示,该事件已由法院判决,公司尊重法院的判决,不便对事件发表意见。

来源:封面新闻、如有侵权请联系删除