有人说把中国人的嘴巴比作一台永不停歇的经济发动机,而那休闲零食就是它最稳定的燃料。

几乎没有哪个行业像零食这样——看似小打小闹,却能卷出千亿市场。

从三只松鼠的“萌文化”,到零食很忙的“穷鬼超市”风,再到良品铺子的“中产精致感”,各家品牌你方唱罢我登场。

图源:三只松鼠

消费者嘴里的“解压神器”,成了资本市场的“战场利器”。

可在这一场零食江湖的混战中,那个最早“让快乐触手可及”的老品牌——来伊份,似乎正被时代的浪潮一点点淹没。

图源:网络

早年间,这家创立于上海的老字号,是零食行业的“元老级KOL”,谁提零食,先想到来伊份。

但如今,当消费者一边薅“量贩零食”的羊毛,一边在兴趣电商刷短视频下单时,来伊份的门店还在为租金和人力成本发愁。

数据不会说谎。2025年前三季度,其公司净亏损却暴跌近两倍至1.25亿元。昔日的“零食王国”,如今被账面数字打回现实。

图源:来伊份财报

来伊份的焦虑,是整个传统零食行业的缩影。

价格战越打越狠,毛利率越卷越低,“以价取量”的游戏把所有老玩家拖进泥潭。

货架电商、量贩新势力、跨界奶茶店,全都来分蛋糕,消费者口味在变、渠道在碎,品牌忠诚度降到冰点。

图源:小红书

当“老零食”不再新鲜,来伊份能否用其他方式,重新唤回年轻人的味蕾?

从逃婚少女到零食女王!

“零食一哥”来伊份的传奇开局

假设说每个品牌都有一段“开挂的起点”,那来伊份的剧本绝对配得上爽文改编。

来伊份的主角郁瑞芬,1973年生于江苏南通的一个经商家庭,从小爱吃零食,对“好吃的东西能赚钱”有着天然的信仰。

图源:青年报

十九岁那年,她不愿接受父母包办婚姻,一人背包逃到上海。没有关系、没有资源,只有一股不服输的狠劲。

父亲追来后,父女俩在上海开了一家饭店,也正是在这里,她学会了“只要味道抓得住人,生意就有的做”的底层逻辑。

后来她爱上了饭店对面钟表店的员工施永雷,两人自此走进婚姻的殿堂。

命运的转折出现在她的婚礼。那天,一位朋友带来两百份冰淇淋当“份子钱”,郁瑞芬尝了一口,觉得味道惊艳,当场就嗅到商机。

于是,她拿着三千元彩礼买下一台冰淇淋机,又掏出五百元租下上海一年一度的展销会摊位。

短短十天,她卖出了八千元,也是在那一年赚到了人生第一个十万元——这在九十年代简直是“暴富传说”。

图源:网络

但成功没能轻松复制。第二年,她发现展销会上已被同行挤满,利润空间迅速塌陷。

于是她又转向炒货市场,亲自跑到浙江拜师学艺三个月,终于磨出了自己的秘制口味。

图源:来伊份官网

1999年,她在上海淮海路租下20平方米小店,取名“来伊份”,主营炒货和休闲零食。开业首日,1500斤核桃仁被抢购一空,店外排起长队。

图源:来伊份官网

后来的郁瑞芬意识到——零食不是“下饭菜”,而是情绪商品。她立刻扩展品类,从炭烧腰果到奶香花生,从果干到糕点,满足都市人“嘴巴无聊”的所有可能。

2000年以后,来伊份几乎成了上海滩的“零食代名词”。2016年,来伊份在上交所敲钟,成了“休闲零食第一股”。

图源:来伊份官网

郁瑞芬从一名“逃婚女孩”变成“零食女王”,靠的不只是胆子,更是对时代味觉的洞察——当所有人还把“零食”当副业时,她已经用它开创了一门生意。

图源:小红书

线下帝国的代价

重资产的“甜蜜陷阱”

郁瑞芬商业嗅觉极准无可否认——女性、都市、零食——一个充满情绪价值的赛道。

图源:网络

但问题也埋在这份“顺利”里。

来伊份早期靠的是“好吃+多样+门店体验”,在那个淘宝还不流行、连锁零食店稀缺的年代,它几乎垄断了都市零食话语权。

那时谁能想到,20年后零食行业卷成了“低价超市”与“IP联动”的双重竞争?

图源:鸣鸣很忙

毕竟来伊份的黄金时代是靠门店堆出来的——尤其是直营门店。

2017年提出“万家灯火”计划,梦想在全国点亮零食地图。结果是,持续了几年高发展,2020年之后的来伊份,越开越累,越多越亏。

图源:36氪

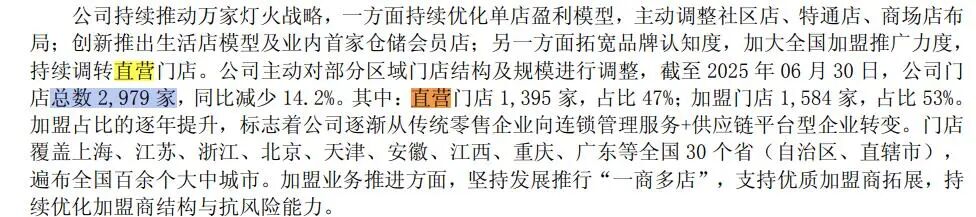

门店高租金、人力成本、库存积压像三座大山。到2024年,公司门店数量从峰值的3685家降至3085家,2025年上半年再减至2979家。

图源:来伊份2025年半年报

重资产的代价,就是“速度焦虑”。

当“零食很忙”们用轻资产加盟在县城复制疯狂增速时,来伊份还在“装修升级”。它的直营系统曾经是护城河,如今却成了锁链。

图源:小红书

直营撑不下去,加盟成了“续命良方”。

今年以来来伊份开始大力推加盟模式。

截至上半年,加盟门店1584家,数量首次超过直营门店,还顺带推出了一个“加盟商财务资助计划”——总额5000万元,用于加盟商门店经营,单个门店最高可借100万元。

听起来像是“官方托底”,实则是一场“集体自救”。

图源:来伊份公告

加盟模式的好处显而易见:速度快、成本低、风险小。

来伊份不用自己掏钱开店,只要出品牌、供货、培训就能快速扩张。理论上这能重启增长曲线——规模上去了,采购成本下降,供应链更稳,市场声量更大。

但问题在于,加盟也是一把双刃剑。对来伊份来说,如何“控盘”是一门高风险的艺术。

当然,从战略层面看,加盟是来伊份的必经之路。

图源:小红书

直营走到了尽头,必须有个新故事给资本市场交代。

只是如今的加盟红海,遍地都是“三只松鼠联营”、“零食很忙合伙人”、“赵一鸣共享仓”,来伊份要杀出一条血路,就得在体系管理、供应链支持、利润分配上拿出真本事。

图源:来伊份官网

毕竟,加盟不是“借鸡生蛋”,是“借命续命”——续的是品牌的生命,赌的却是信任的底线。

营收增长不等于赚钱

老品牌还能甜起来吗?

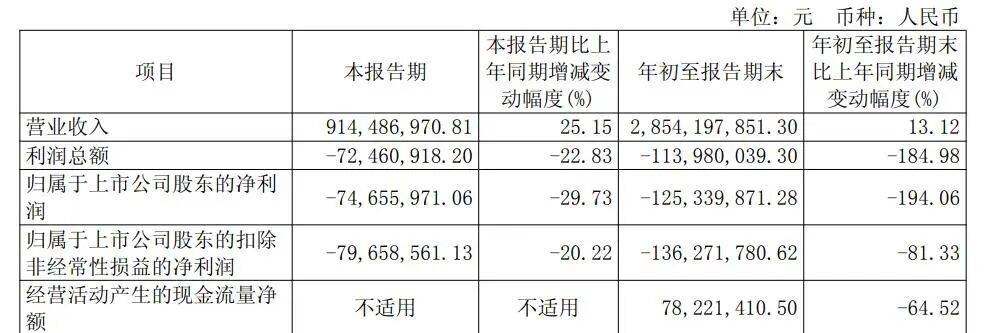

2025年前三季度,来伊份实现营收28.54亿元,同比增长13%,看似不错;但净亏损扩大至1.25亿元,同比暴跌194%。

图源:来伊份2025年第三季度报

这是否意味着来伊份现在卖得越多,亏得越狠?

问题出在哪?——毛利率。

前三季度,来伊份毛利率同比下降9.16%至31.58%,跌剩9.01亿。毛利在跌,成本在涨,利润相比巅峰时期被“挤”成了薄饼。

图源:股市通

来伊份的产品结构偏“传统零食”,主要靠坚果、果干、卤味撑场,这些在2010年代是香饽饽,和三只松鼠打得不分伯仲,现在却被各种量贩零食疯狂挤压。

图源:来伊份淘宝旗舰店

毕竟零食已经彻底进入“低毛利时代”。量贩店一斤比价、直播间五折包邮、奶茶店顺手卖薯片——谁还愿意掏30块买小包装坚果?

别人用“批发价零售”的打法抢流量,来伊份还在走中高端路线,结果定价尴尬——不够便宜打低价战,也不够贵撑品牌感。

就连老顾客都在社交媒体上感叹——“现在的来伊份,贵得不值,便宜得不爽。

图源:小红书

而且,值得一提的是消费者的情绪——零食行业最脆弱的资产。曾经的“品质代名词”来伊份,这几年却频频因为食品安全问题登上投诉榜:包装胀气、产品变质、蟑螂、异味、发霉……

图源:来伊份声明

这对一个靠“品牌信任”起家的企业来说,几乎是致命伤。

消费者的忍耐是有限的,尤其在零食这类“可替代性极强”的品类中,一旦体验崩塌,用户迁移成本几乎为零。

图源:黑猫投诉

三只松鼠靠直播重塑人设,良品铺子靠“高端”重做定位,而来伊份——在消费者看来,“上海老味道”的情怀都快讲不动了。

当然,郁瑞芬本人并未停止转型尝试。她积极出席进博会、谈供应链升级、强调国际化,将来伊份在咖啡方向、仓储方向尝试。

图源:网络

但问题在于,来伊份的短板不是供应链,而是消费者信任与市场感知的断层。

品牌老化的本质,是价值观和消费场景脱钩。要想让年轻人重新喊出那句“来一份快乐”,来伊份似乎得先学会——从“贵妇”变回“街坊”。

零食战场的残酷现实

品牌老了,消费者变了!

过去,买来伊份是一种仪式感:下班拎一袋坚果回家,像奖励自己一点小确幸。如今,消费者买零食的心理价位变成——“便宜又多,还得能发朋友圈”。

图源:小红书

年轻人不吃情怀,他们吃的是短视频带货价。而中国的零食江湖,也早已不是“来伊份、良品铺子、三只松鼠”三分天下。

现在是一个“穷鬼时代”:10元一大袋、散称卖到手软的“零食量贩”才是主角。

在这样的竞争格局下,来伊份的老派形象显得格外尴尬。它曾是“上班族下午茶”的象征,现在却被年轻人嫌贵、嫌老气。

更糟的是,跨界竞争者比正牌零食还多:奶茶店、咖啡馆都开始卖零嘴;电商直播间一场秒清万单。消费者的注意力分散,忠诚度消失,来伊份再推新品也难掀波澜。

图源:小红书

根据调研,Z世代的零食消费逻辑早已变了——他们追求“品牌质量+低价体验”,甚至更愿意在奶茶店里顺手买包辣条。

图源:36氪

面对消费降级,企业喊要“兼顾性价比与质价比”,可质价比靠的是供应链与品牌力,性价比靠的是规模与成本。来伊份两头都没把握好时机。

图源:网络

它既不够山姆的规模,也不够有量贩的效率。更关键的是,来伊份太想当“所有人的零食”,结果没打动太多人。

年轻人嫌它贵,老顾客嫌它变,资本嫌它慢。

来伊份的“中年体质”,让它跑不快、也降不下来。来伊份很可能无法追求“爆发式重生”,而是“慢性调整”,我们只能拭目以待。

写在最后

从3000元彩礼机起家,到如今亏损上亿,来伊份身上浓缩了中国零食品牌的兴衰逻辑:起步靠人情与勤奋;崛起靠时代与地利;衰落则因路径依赖与慢半拍。

当今中国的零食赛道,早已不是“谁好吃谁赢”,而是“谁便宜谁活”。来伊份的未来,既需要供应链重构,也需要品牌重生。

图源:中国国际进口博览会

加盟、仓储、国际化,这些都只是“续命”的方式,还不是最终答案。

真正的出路,或许在于——回到“吃”的本质,做年轻人真正想买的零食,重建品牌故事。

毕竟,消费者不是不喜欢老品牌,只是不喜欢“老了的品牌”。

要想让年轻人“再来一份”,来伊份得先学会“再年轻一次”。

来源:品牌观察官、如有侵权请联系删除