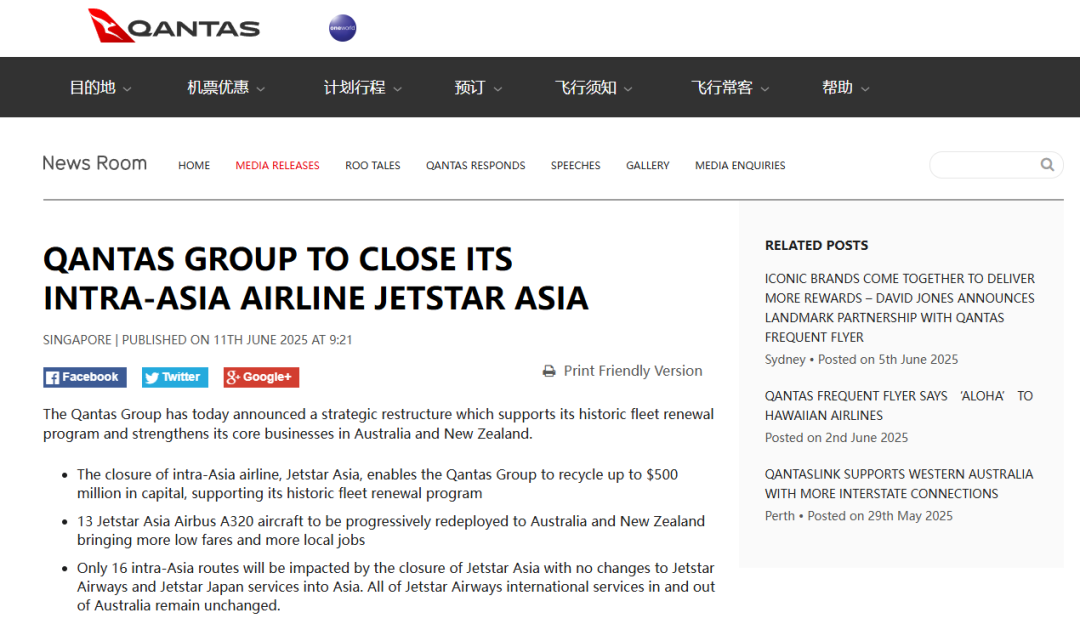

澳洲航空集团(Qantas Group)近日宣布,将于今年7月31日关闭其位于亚洲区域的低成本航空公司捷星亚洲航空(Jetstar Asia),原因是供应商成本上涨、机场费用上升以及区域内竞争加剧。

读特新闻记者查询发现,近年来国外有多家低成本航空公司破产或倒闭,而国内低成本航空公司却逆势生长。对此,民航专家林智杰表示,国内的低成本航空目前渗透率只有10%,未来将有巨大的发展潜力。

澳洲航空集团发布关闭捷星亚洲的公告。

捷星亚洲官网显示,2004年成立的捷星亚洲是澳洲航空集团旗下低成本子公司,总部位于新加坡,由Newstar Holdings控股公司管理,新加坡Westbrook Investments投资公司持有51%股权,澳洲航空集团持有余下的49%股权。

定位低成本航空的捷星亚洲一直以低票价吸引旅客,2004年12月13日首航飞往中国香港至今,已覆盖亚洲地区16个热门目的地,航线网络主要涉及与新加坡飞行距离五小时以内的航程,包括到中国无锡等城市。

根据澳洲航空集团在官网发布的公告,今年7月31日开始,捷星亚洲将永久停止运营。公告显示,关闭捷星亚洲是该集团的一项战略重组计划。通过停运捷星亚洲,该集团得以回收高达5亿澳元(约23亿人民币)的资金,以支持其机队更新项目,并强化其在澳大利亚和新西兰的核心业务。捷星亚洲的13架空客A320飞机将逐步部署到澳大利亚和新西兰,以带来更多低价机票和本地就业岗位。

公告称,捷星亚洲停运仅影响16条亚洲内部航线,不会影响捷星航空在澳大利亚和新西兰的国内与国际业务以及捷星日本航线。捷星亚洲航空将在接下来的七周内继续运营航班,但航班班次将逐步减少,直至2025年7月31日停止运营。

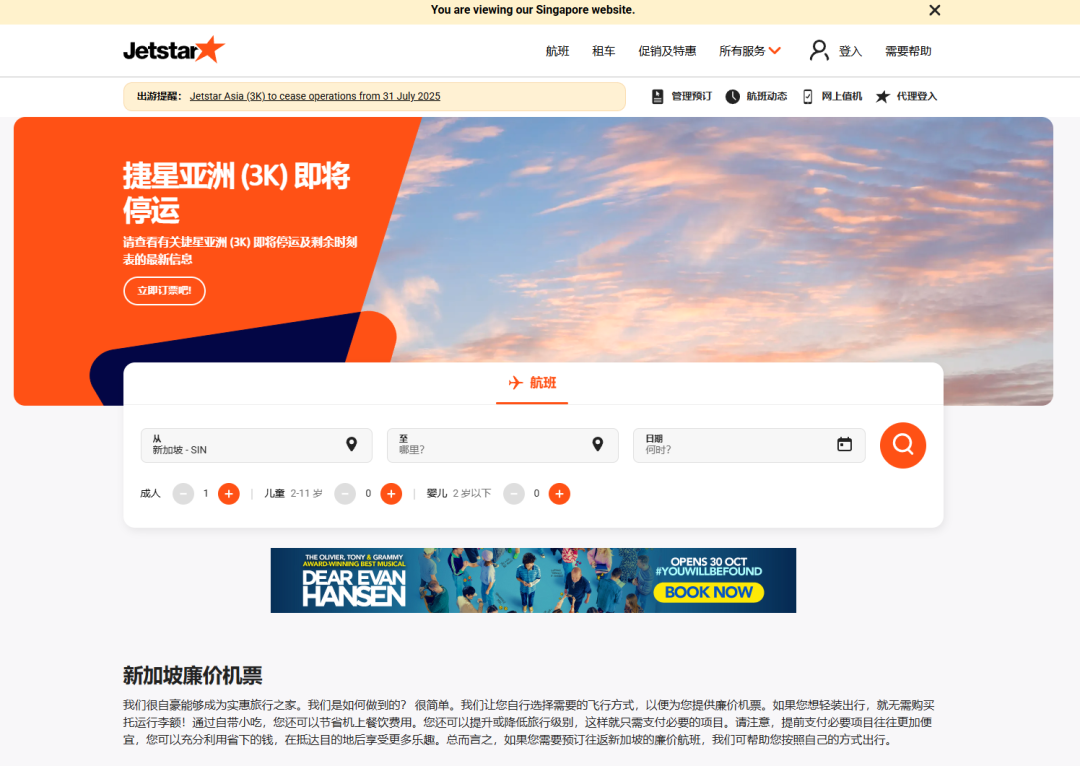

捷星亚洲官网发布停运消息。

对于购票乘客,捷星亚洲官网表示,7月31日之前预订航班的客户,捷星亚洲航空的航班时刻表将有所变动,如有航班时间调整公司将与乘客联系;7月31日之后预订的客户可获得全额退款至原支付方式。此外,捷星亚洲航空运营至7月31日的航班仍在销售中。

记者联系第三方票务平台咨询捷星亚洲航空的售后服务。携程方面表示,票务售后将按照航司规定来执行,旅客也可通过携程平台办理相关手续。飞猪方面则回复称,根据航司提供的方案,8月1日之后涉及新加坡航线的航班可申请航班全额退票退款。

运营超20年的老牌廉价航空,为何突然宣布停运?澳洲航空集团的公告显示,捷星亚洲航空近年来面临越来越多挑战。不断上涨的供应商成本、高昂的机场费用以及不断加剧的区域内竞争,从根本上挑战了这家低成本航空公司为集团提供更强劲的回报能力。在作出关闭的决定之前,预计该航空公司在本财年将出现3500万澳元的基本息税前亏损。

澳洲航空集团首席执行官瓦妮莎·哈德森(Vanessa Hudson)表示,尽管他们已竭尽全力,但捷星亚洲部分供应商的成本仍上涨了高达200%,这对其成本基础产生了重大影响。

作为澳大利亚最大航空公司,澳洲航空集团自身发展也历经波折。澳洲航空集团2020年公布的财报显示,2019-2020财年(2019年7月1日至2020年6月30日)损失19.4亿美元;按部门的息税前利润(EBIT)统计,旗下低成本航空公司捷星航空亏损2600万澳元。

澳洲航空航班。(图片来源:澳洲航空集团)

另据中国航空新闻网今年5月的消息,澳洲航空集团2024财年燃料支出为53.2亿澳元,较上年增长近17%。此外,澳航还面临来自维珍澳大利亚的激烈竞争,后者正准备在今年晚些时候进行首次公开募股(IPO)。澳大利亚监管机构数据显示,截至2024年12月底,澳洲航空及其廉价航空部门捷星航空占据澳大利亚国内约65%的市场份额,维珍澳大利亚占有35%的份额。

近年来,在国外航空运输市场,像捷星亚洲这样倒下的低成本航空公司并不少。

公开资料显示,2024年11月,美国精神航空(Spirit)申请破产,成为近十年来首家申请破产重组的美国大型航空公司;同一年,加拿大的山猫航空(Lynx Air)、澳大利亚的Bonza航空、印度的Go First航空等同样遭遇破产或关停的命运。这些航空公司的定位均为低成本航空。据国际航空运输协会(IATA)统计,2024年全球有19家航空公司停止运营,其中有7家为低成本航空公司。

实际上,全球低成本航空公司的经营困境自2020年就已爆发。据旅游数据公司Cirium统计,2020年1月至2020年10月,全球已有43家商业航司申请破产或倒闭,范围覆盖全球各大洲,其中近半数为低成本航空公司。

对比之下,国内的低成本航空公司却在逆势生长。2020年以来,全球航空运输行业陷入前所未有的危机,但国内尚未出现低成本航空公司倒闭的情况。在全国同行普遍亏损的2023年,国内低成本航司代表吉祥航空、春秋航空扭亏为盈,春秋航空以年赚近23亿元的业绩成为当年“最赚钱”的上市航司。2024年,吉祥航空与春秋航空继续实现盈利,春秋航空也再次成为A股年度最盈利的上市航司。

“目前,国内外的低成本航空可以说是冰火两重天,呈现完全不同的发展态势。”民航专家林智杰在接受读特新闻记者采访时表示,国内低成本航空公司的盈利水平领先行业,而国外多家低成本航空公司接连倒闭,盈利压力巨大。

为什么会有这样的区别?林智杰分析称,首先是因为国外面临更大的通胀压力,机场费、空管费、油料费、餐食成本刚性上涨,对低成本航空公司影响更大;其次,国外的商务需求恢复较快,但旅游需求恢复缓慢,特别是在量化宽松政策之后,老百姓更愿意花钱进行高消费;此外,国外针对中短途市场的全服务航空同样以低成本模式运营,这对低成本航空公司造成了巨大冲击。

春秋航空近年快速发展。(图片来源:春秋航空)

公开资料显示,成立于2004年的春秋航空是中国第一家低成本航空公司。目前,国内低成本航空公司可分为以春秋航空为代表的独立的低成本航空公司,以及由传统全服务航空公司成立的低成本航空子公司。

根据亚太航空中心的统计数据,从2014年到2023年,全球低成本航空的区域内航线市场份额从30.3%提高至31.8%,亚太地区的增长尤为显著,国内航线市场份额从25.7%攀升至28.3%。相比之下,2024年至今,中国低成本航空占国内航线市场份额约12.7%。另据波音公司2024年的数据,中国低成本航空公司在总座位数中所占份额仅为14%,不仅低于欧洲45%和美国29%的水平,也低于东南亚53%的水平。

林智杰表示,国内的低成本航空目前渗透率只有10%,远远低于国外;同时,中国还有大约10亿人没坐过飞机,他们更愿意精打细算,所以国内低成本航空市场还有巨大的发展潜力。