设为首页

收藏本站

立即登录

免费注册!

QQ登录

微信登录

会员中心

快速发布

网站导航

简体版

切换风格

北京

深圳

上海

南京

苏州

常州

合肥

武汉

成都

重庆

厦门

哈尔滨

设置

消息

提醒

积分: 0

用户组: 游客

注销用户

退出

我的帖子

个人资料

修改头像

我的收藏

消息中心

任务中心

访问推广

房屋出租

房屋出售

最新楼盘

全职招聘

求职信息

口碑商家

跳蚤市场

交友中心

淘贴中心

会员动态

我的日志

分享记录

网站导读

商业圈子

网站留言

会员排行

移动端

公众号

免费发布信息

修改/删除信息

全部帖子

搜一搜

最新楼盘

房屋出售

最新出租

全职招聘

兼职招聘

求职信息

口碑商家

跳蚤市场

交友中心

租房

兼职

美食

游玩

科技

美食

首页

Portal

招聘

互助

畅言湾区

房产

house

美食

旅游

汽车

养生

装修

教育

家政

商家

特产

黎静文学专栏

交通爆料

互助交流

有问必答

本地资讯

优惠政策

理财财经

三地法律

体育休闲

风土人情

美丽湾区

心情随笔

晒图说事

最新楼盘

二手房

看房论房

房产动态

推荐交流

特色糕点

特色农庄

特色美食

美食资讯

酒店

景点

门票

娱乐游玩

旅游热点

旅游交流

4S店

团购特卖

二手车

自驾游

车友天地

汽车资讯

中医西医

医院其他

美容美甲

美体瘦身

美发护发

养生食谱

装修设计

家具展示

五金建材

装修日记

技能培训

家教辅导

校园文化

亲子交流

保姆保洁

大湾搬家

家务时工

月嫂育婴

送礼特产

港澳手信

农家特产

广谈大湾网

首页

Portal

招聘

互助

畅言湾区

房产

house

美食

旅游

汽车

养生

装修

教育

家政

商家

特产

黎静文学专栏

立即登录

免费注册

经典模式

清新模式

会员中心

我的帖子

我的消息

我的收藏

我的积分

个人资料

我的家园

访问推广

排行榜

城市活动

美图欣赏

兼职招聘

全职招聘

全职招聘

口碑商家

找男朋友

找女朋友

房屋出租

最新楼盘

114电话

二手房

导读热门

旅游热点

房产资讯

办事服务

全职招聘

求职信息

特产手信

美食天地

湾区活动

文化娱乐

交友中心

口碑商家

便民信息

特产

家政服务

农庄玩乐

亲子交流

最新楼盘

找二手房

房屋出租

看房论房

商铺转让

湾区资讯

国内外资讯

房产动态

企业动态

汽车资讯

数码科技

旅游热点

美食资讯

时尚资讯

职场资讯

优惠政策

养生

广谈大湾网

›

首页

›

资讯

›

房产动态

›

查看内容

相关分类

减少1万亿,这件事影响巨大!

2024-5-26 09:32

|

发布者:

如风

摘要

: 从2021年三道红线落地,到2024年430大会明确消化存量房优化增量房的方向,中国楼市经历了巨大的波动!其中,最大的问题就是成交量由2021年的巅峰18万亿,下跌至2023年的11万亿,跌幅超过40%!相比成交量的巨幅下跌, ...

从2021年三道红线落地,到2024年430大会明确

消化存量房优化增量房

的方向,中国楼市经历了巨大的波动!

其中,最大的问题就是成交量由2021年的巅峰18万亿,下跌至2023年的11万亿,跌幅超过40%!

相比成交量的巨幅下跌,全国成交价均价的从2021年的10139元/㎡涨到了10437元/㎡(数据来源,国家统计局)

我知道,文章看到这这里,大家会感觉房价上涨的数据不真实,因为大家体感的情况都是

降价、促销、房子不好销售

!

其实,抛开数据统计的参数问题,仅从真实的场景出发,3年时间房价上涨了几百元也是很正常!

我给大家举个例子,大家就明白了!

假设这市场中有10套房子,这完成买卖的4套新房子,要么是置换、要么是豪宅、要么是核心地段的房产,所以房价涨几百元不稀奇!

而大家体感的寒冷、滞销、房子降价,是市场上剩余的那6套房子折射的现象,这些房子要么在郊区、要么户型设计有问题,总之,就是滞销卖不出去!

所以,卖得出去的房子,价格还在涨,而卖不出的房子,价格下跌也没有人要!

在这样的背景下,中国房地产在2024年迎来了库存新高:

7.45万㎡,远超2015年!

可恰恰如此,因为当前楼市库存创新高,才促使430大会“明确去库存”,才促使517新政落地:

历史最低

低首付、利率不设下限、3000亿再贷款收购商品房做保障房!

在这种情况下,整个市场形成了横看成岭侧成峰的观点,但不管这些观点如何,归纳之后,无非就两个阵营:

第一个阵营看多,看多的理由如下:

1、政策态度转变,从托而不举到全力救市;

2、土拍和新建供应已经大幅减少,且达到了历史新低,已经低于真实的成交中枢10万亿!

所以,随着时间的推移,楼市由冷转热是必然!

第二个阵营看空,看空的理由如下:

1、3000亿再贷款的方式可行,但数额太少,不足以解决当前的库存问题;

2、救市的背景不同,效果也不同,最显著的特征就是居民杠杆率,在2008年是18%,2015年36%,2024年63%,虽然首付进一步降低,但大家还是没钱;

3、经济大环境复杂;

虽然3000亿仅能解决10%到20%库存面积,但不足以重构楼市当前的供需关系!

在这样横看成岭侧成峰的背景下,有伙伴追着问我,到底怎么看?

其实,我感觉这件事,真的不复杂!

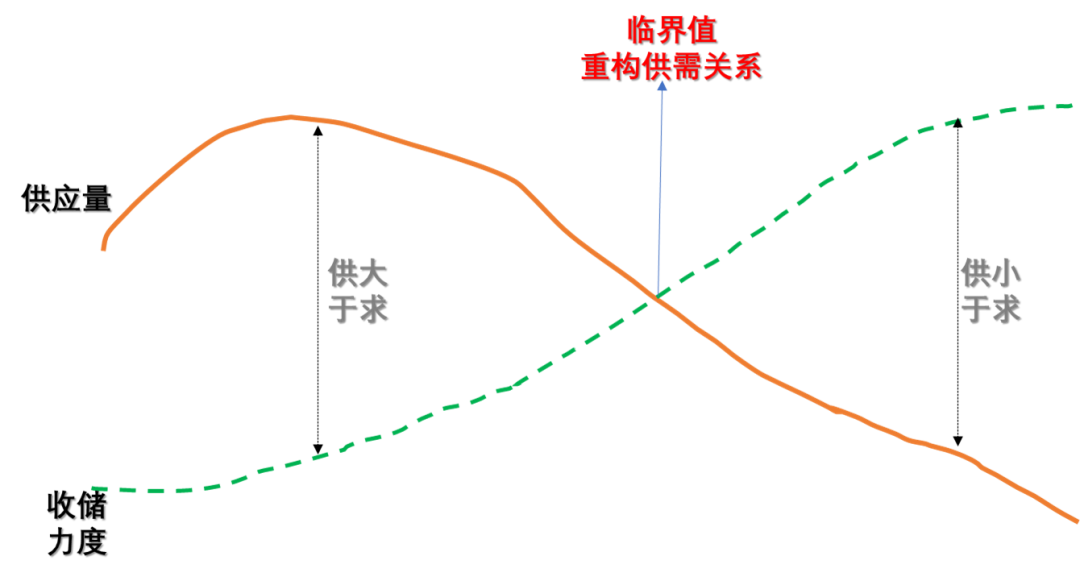

因为无论是土地供应,还是“收储商品房”的金额,这两件事情不是静态的孤立事件,而是动态的,不断有要素修正的事件!

换句话说,从动态发展的角度看,影响楼市供需关系的土地供应和收储商品房是否保持现状,还是这两个条件还会变化,又如何变化!

为此,我做了一张示意图,大家可以看看!

也就是说,3000亿再贷款不够,那么未来是否会增加第二个3000亿,而土拍和供应量是否会随着时间的推移,进一步降低!

今天的文章就围

绕

土地供应

和

收储商品

房两个维度

,说是我的看法!

01

1万亿,是怎么回事?

5月20日,财政部公布了1到4月的财政收支情况!

其中,土地收入大幅降低,2024年前四个月国有土地使用权出让收入10536亿元!

同比2023年下降了10.4%,同比2021年1-4月份买地收入21383亿元相比较,

全国土地收入减少1万亿!

(数据来源:经济观察报)

换句话说,从总量维度看,土地收入巨幅减少!

为了让大家明白,这“巨幅”减少的情况,我又进一步查找了资料。

查找数据之后,我发现统计局2021年之前有土地销售额的数据,但从2021年之后这个数据就没有披露了!

对,不披露了!

所以,我按照统计局2021年到2023年全国房地产开发投资的40%,进行了推算!(下文数据来源统计局)

——2021年,全国房地产开发投资147602亿元

——2022年,全国房地产开发投资132895亿元

——2023年,全国房地产开发投资110913亿元

按照地价占总开发投资的40%推算,那么2021年的土拍总额就是

5.88万亿、2022年5.28万亿、2023年4.4万亿!

当然,这个数据会有一点差距,但“大数”肯定不会错!

从上面的推算的数据可以看出来,全国的土地收入不断递减!

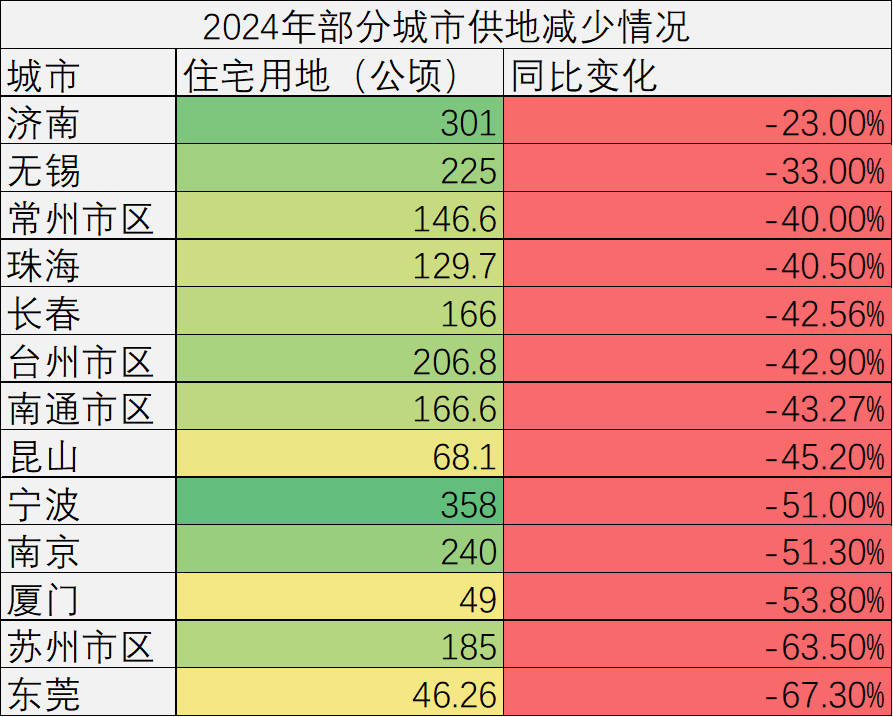

咱们看完总量递减的情况,再看看一线城市到四线城市2022年到2023年土地供应总量变化!

可以看到,除了一线城市的土地供应同比减少3%,二线和三线城市降幅都

超过了20%!

文章至此,大家也发现了,无论是土地总成交额还是土地供地计划,都是大幅减少的,

下浮比例接近30%!

但如果将土地减少的情况具象到全国大中城市,我们会发现,减少20%仅仅是起步,大部分二线城市的土地供应计划

减少幅度在40%到70%

是的,减少幅度接近70%(数据来源:各城市自然资源局)

不管这些城市是主动降低土地供应,还是因为国土资源部的硬性要求,总之从结果维度看:

部分城市的土地供应量将至10年新低!

比如苏州!

2016年苏州的供应是380公顷,2024年的供地计划是185公顷,

已经创10年新低!

说完二线城市,咱们再来看看一线城市!

相比而言,除了深圳未公布数据外,北京、上海、广州供地减少比例相对二线城市而言,减少幅度不大,在10%上下幅度!

文章至此,问题来了:供地

大幅减少,意味着什

么?

在回答这个问题之前,大家要明白:

在经济下行的背景下,中国楼市年成交量应该是多少?

换句话说,中国房地产正常年份,每年销售总额在多少,年成交中枢是多少?

目前业内主流的看法是10万亿的规模,我个人认为大概在8万亿!

所以,再回看土地供应量减少!

从总量维度看,总金额、一线、二线、三线城市,土地减少供应已经超过30%

当然,具体到各个城市,土地减少幅度不等,但主要集中在二线城市,从数据维度看,平局减少幅度在40%到50%

这意味着什么?

意味着2023年部分城市减少供地50%,按照18个月的建设周期,那么传导到2024年和2025年,供应量将减少50%,甚至70%!

我个人认为,不管地方城市是主动减少土地供应量,还是被动减少供应量,也不管这是大家理解的“土地卖不动了”、还是“房企爆雷没有人买地了”.......

总之,为什么已经不重要了,接下来的2年到3年,是什么才重要!

因为按照目前土地供应减少的程度,基于10万亿或者8万亿的成交中枢,2025年第四季度,或者2026年上半年,有些城市就会

出现无房可售的情况!

不管楼市涨跌,购房者都需要按揭贷款,该怎么理解按揭这种负债行为呢

02

第二个问题:收储商品房的力度

这个世界没有一个国家能忍住不印钞票,也没有一个国家可以忍住不救房地产。

无论倒着看100年的时间周期,还是从地域维度看197个国家,或肤色不同、或语言不同,或信仰不同,但印钱和救房地产却都是一样的 !

正如2008年美国因为次贷危机,会收购房利坚、房利美救楼市,安倍上台央行下场收购房子, 这些事例都指向了一个结果:

国资下场救市,是必然!

就像咱们这轮楼市行情,当初三道红线的大棒子下来得多猛啊,好像不死不休一样,可现在呢?

从2023年12月1000亿团购租赁房试点,到2024年5月17日央行公布3000亿再贷款收购商品房,事情已经演变到国资下场收房子了!

这说明什么?

说明历史一直在重演!

所以,再回看前文的问题:

3000亿再贷款太少,不够扭转当前的供需关系!

其实呢,我认为关于这3000亿再贷款,有很多地方没有说透,而且是故意不说透!

为啥这么说?

比如3000亿再贷款按照60%的配比,商业银行投放总量可以达到5000亿!

通常情况下,基础货币都带着8的货币乘数的,可现在这3000变5000,明显是央行在控制力度!

为啥控制?

我认为有三个方面的原因:

一方面怕“刺激大家,出现2015部分城市房价在几个月内上涨40%的情况出现”;

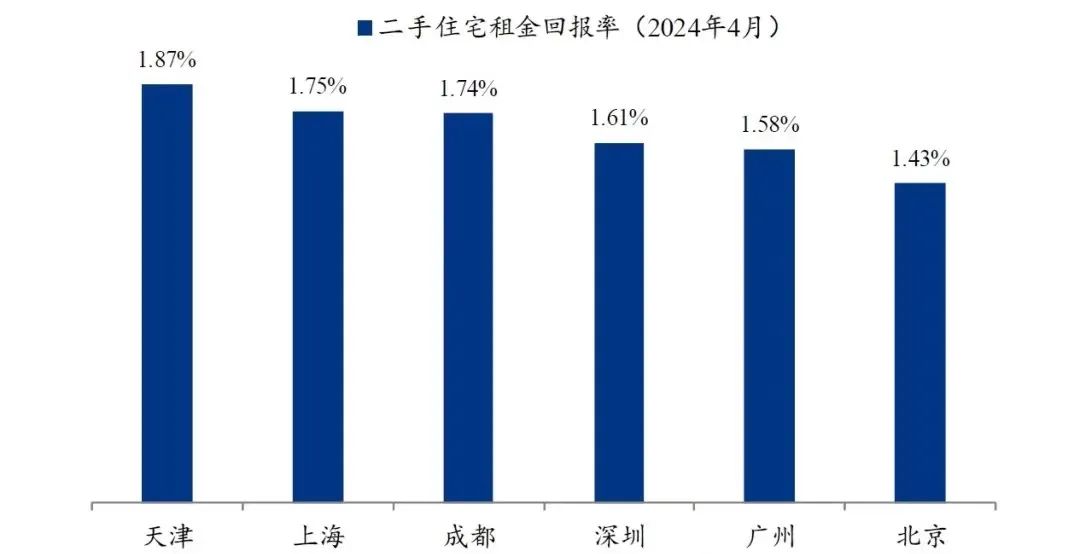

另外一方面,收购商品房无论配售还是配租,但这笔钱,其利润或者现金流能否付覆盖1.75%的再贷款利息,这事从目前的租售比看,很玄乎;

换句话说,这租金无法覆盖“资金利息”!这点大家看下面的租金回报率的图就可以了

所以,未来通胀之余,租金必涨!关于家庭资产配置

最后一点,7月的大会,很多重要的事项,和经济的腾飞都应该留待7月份之后!

所以,我认为:

1、继续!

从1000亿团购租赁贷款到3000亿再贷款,这件事已经开闸,问题的关键不是3000够不够,而是后面还会落地多少。

毕竟,在央行17项货币工具中,

与地

产强相关的PSL余额达到

3.25万亿

为最多。

所以,3000亿不够,是否还有第二个3000以,换句话说,站在未来看当下,

问题的关键不应该是3000太少,而是未来还有几个3000亿落地!

而我认为,肯定会有第二笔、第三笔“收储商品房”的钱落地1

在GDP增速降低,利率不断下限,资产配置的逻辑已经发生改变

2、难点

不管以什么名义给出的钱,在银行系统不能是坏账,所以问题的关键是:

贷款可以给,可以继续,但租金无法覆盖利息怎么办?

我认为,这是一个制约因素!

不过呢,地方债69万亿都没难倒我们,这3000亿再贷款租金无法覆盖利息就是大问题,就被“困”住了?

大家也太小看央妈了!

央妈可以让M2印钱的速度提升,提高CPI通胀的目标,带来的结果就是:

货币贬值,稀释债务!

而从央行二级市场购买国债、到水电气涨价,这件事的方向,也正式如此!

所以,再回看文章开篇的问题:到底看多阵营对,还是看空阵营对?

其实就现状而言,都对!因为都是对当前客观现象的陈述!

但从动态的趋势角度看,土地供应会持续减少,收储商品房力度会加大,

所以重构楼市供需关系,也是必然!所以,看多楼市,才能踩准节奏,搞到钱!

反之,你就看空,你就等着房价如葱!

不过呢,踏空的后果,就是错过这班社会红利的列车,再想上车,会越发的困难了

买房按揭贷款,本质上是一种负债行为,普通购房者怎么按揭才能减少负债

03

最后,简单说几点。

1、为来

从趋势维度看,我认为至暗已过,未来可期!

未来就看“宽信用”到底用多大的管道放水,水又放到那里去!但可以肯定的是:

一切向好的趋势不变!

文章来源于混知房产,如有侵权请联系删除

鲜花

握手

雷人

路过

鸡蛋

收藏

分享

邀请

上一篇:

楼市重磅政策发布,买房又可省钱!长沙9字头地铁房在卖

下一篇:

现在的楼市,没有一句实话!

相关分类

湾区资讯

国内外资讯

房产动态

企业动态

汽车资讯

数码科技

旅游热点

美食资讯

时尚资讯

职场资讯

优惠政策

养生

文章排行

图文推荐

发布新帖

QQ客服

微信公众号

移动端

返回顶部