楼市调控,再次加码。这次针对的是票据。

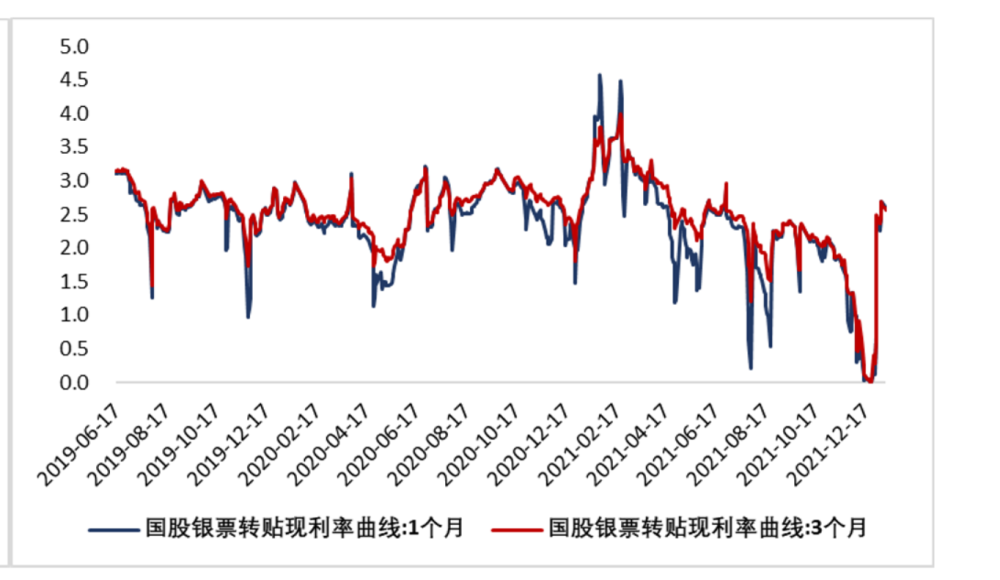

近日,央行网站发了一个征求意见稿,是修订后的商业汇票承兑、贴现与再贴现的管理办法。主要内容,是为了进一步规范商业汇票承兑、贴现与再贴现行为,促进票据业务健康发展,更好发挥服务实体经济作用。 比如,银行承兑汇票和财务公司承兑汇票的最高承兑余额,不得超过该承兑人总资产的15%,保证金余额,不得超过承兑人存款规模的10%。这一招“限额”,直接杜绝了银行虚增信贷的情况。 以前没有承兑额比例限制,银行为了做大信贷规模,循环签发银票,承兑额大幅走高,像12月份转贴现市场利率甚至到零的情况,带来很大资金空转风险。

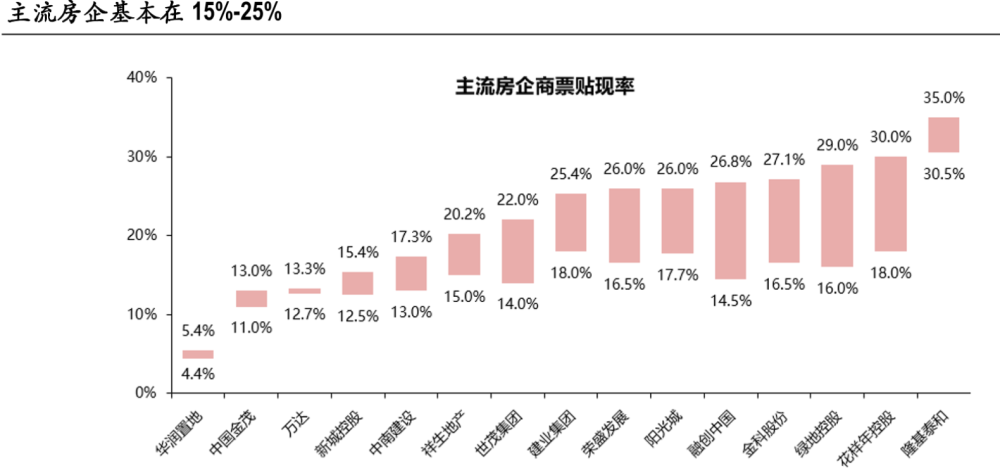

有了限额,再加上保证金的限制,银行就难以再通过票据贴现虚增信贷投放规模,相当于捆住了“手脚”,也保证了金融体系的稳定性。还有一个重点:缩短最长付款期限,商业汇票的付款期限自出票日起至到期日止,最长不得超过6个月。 还加强了监管:人民银行、银保监会对超出承兑限额和付款期限、未按规定披露信息、逾期兑付、无真实交易关系承兑贴现、欺诈骗取承兑贴现、未经许可从事票据贴现的依法追究责任。 注意,1997年的时候,央行首次发布了办法,允许商业银行为持票企业提供贴现融资、商业银行之间转贴现交易,并为商业银行提供再贴现融资。 也就是说,时隔24年,央行出手修订商业汇票承兑、贴现的办法,信号意义重大。 问题来了:啥叫“商票”?按定义,商票是出票人签发的,委托付款人在见票时,或者在指定日期,无条件支付确定的金额给收款人或者持票人的票据,包括但不限于纸质或电子形式的银行承兑汇票、商业承兑汇票等。 嗯,这话可能很多朋友不太懂,通俗点说,叫“赊账”。这一招在房地产市场,应用很广泛。 地产商票,是一种期票,开发商不与承建商、材料供应商、装修公司等现金结算,而是以公司信誉背书,为其开一张商票,承诺一段时间后兑付。 在此期间,持票人可以将票据转让给其他公司,或去银行以一定的贴现利率,提前获得有折扣的票面资金。 这个过程中,也衍生出了不少票贩子。比如,一张100万元的票据,如果贴现点位在36%,这意味着票贩子只需要花64万元就可以买下来,而日后承兑人是按照票面100万元来进行兑付。如果顺利的话,回报非常可观,差价直接赚了36万。但话说回来,高贴现率的商票,也意味着高风险。

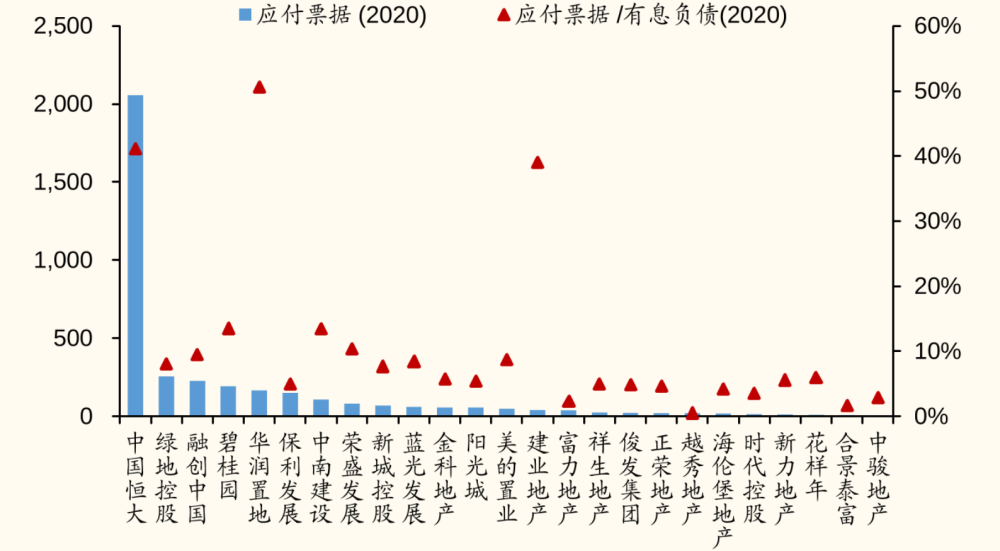

房企非常喜欢用商票融资,流程简单,不会计入有息负债,仅以应付账款、应付票据体现在负债表里,最后是否兑付的主动权,掌握在出票企业手中,强势开发商对供应商延期兑付商票,早就不是什么新鲜事了。尤其是央行祭出“三道红线”后,因为商票不计入有息负债,开发商开始大规模向供应商发商票“赊账”。 这种套路玩得多了,随着规模越滚越大,房企融资又不见好转,大规模的商票逾期,往往意味着开发商爆雷的“导火索”。安信证券池光胜曾发过一份报告,梳理了房地产行业的商票现状。 截止2020年末,TOP50房企应付票据规模为 4013.5亿,同比大增33.8%,商业承兑汇票占比在80%以上。规模越来越大,房企“击鼓传花”的游戏越来越捉襟见肘,大面积的拒付、违约,自然就发生了。 根据上海票据交易所的统计,2021年8月1日至2021年12月31日,出现3次以上付款逾期,且截至2021年12月31日有逾期余额,或2021年12月当月出现付款逾期的承兑人数量为484家。这一数据,较去年11月增加了100家,增幅达26.04%。其中,名称中带有房地产、置业字样的企业达到92家,这说明:房地产,是商票违约的主力。 这一次,央行、银保监会针对票据的新规,必然会对高周转、高杠杆、大量表外负债的房企,造成巨大影响。从出票到付款,周期不能超过6个月,这对中小企业来说是个好消息。账期太长,一直是困扰供应商、材料商的难题。 这些房地产上下游公司都是中小微企业,事关千万人的就业,事关农民工的工资。 事实上,2020年的时候,高层就开会,研究将商业汇票承兑期限由1年缩短至6个月,这一次央行发的征求意见稿,算是把“账期缩短”给落实了。

商票周期缩短,将进一步推高房企的短期负债,东拆西借、拒付商票的房企,会更快地露出“狐狸尾巴”。严监管,将会对故意拖延付款、压榨供应商的房企形成“二次打击”。对楼市来说,票据新规,将意味着“加速出清”的开始。 何谓出清? 市场出清,是一个经济学概念。是指在市场调节供求的过程中,市场机制,能够自动地消除超额供给或需求,最终使供求趋于平衡。说句通俗的话,谁把市场搞乱了,谁是市场的“有害细胞”,就让他们离场。这句话,放到房地产市场再合适不过。表面上看,票据新规,只是对额度、开票周期做出了限制。深层次看,这是房地产从“无序”走向“秩序”的关键一步。 回顾过去这些年楼市发展历史,无序、高杠杆、高周转、高负债,正是房价快速抬升,楼市危机四伏的关键原因。 过去20年以来,房屋新开工面积从2亿平增至20.9亿平,累计上涨9.3倍。房地产开发投资完成额从0.2万亿元增至12万亿元,累计上涨55.8倍。随之而来的,是房企破产、烂尾频发、居民杠杆率不断提升,购房者想买个“所见即所得”的现房都难上加难,居民消费不断被房贷挤压,实体经济、制造业都敌不过房地产的侵蚀。 只有让那些盲目扩张、拖垮上下游供应商、挤占信贷资源的开发商离场,才能换来房地产行业的“长治久安”。这一步,早晚要迈出去,而票据新规,就是“最后一根稻草”。 来源:蓝白观楼市,如有侵权请联系删除。本文仅代表作者观点,不代表大湾网的观点立场。 |