设为首页

收藏本站

立即登录

免费注册!

QQ登录

微信登录

会员中心

快速发布

网站导航

简体版

切换风格

北京

深圳

上海

南京

苏州

常州

合肥

武汉

成都

重庆

厦门

哈尔滨

设置

消息

提醒

积分: 0

用户组: 游客

注销用户

退出

我的帖子

个人资料

修改头像

我的收藏

消息中心

任务中心

访问推广

房屋出租

房屋出售

最新楼盘

全职招聘

求职信息

口碑商家

跳蚤市场

交友中心

淘贴中心

会员动态

我的日志

分享记录

网站导读

商业圈子

网站留言

会员排行

移动端

公众号

免费发布信息

修改/删除信息

全部帖子

搜一搜

最新楼盘

房屋出售

最新出租

全职招聘

兼职招聘

求职信息

口碑商家

跳蚤市场

交友中心

租房

兼职

美食

游玩

科技

美食

首页

Portal

招聘

互助

畅言湾区

房产

house

美食

旅游

汽车

养生

装修

教育

家政

商家

特产

大湾区文化

交通爆料

互助交流

有问必答

本地资讯

优惠政策

理财财经

三地法律

体育休闲

风土人情

美丽湾区

心情随笔

晒图说事

最新楼盘

二手房

看房论房

房产动态

推荐交流

特色糕点

特色农庄

特色美食

美食资讯

酒店

景点

门票

娱乐游玩

旅游热点

旅游交流

4S店

团购特卖

二手车

自驾游

车友天地

汽车资讯

中医西医

医院其他

美容美甲

美体瘦身

美发护发

养生食谱

装修设计

家具展示

五金建材

装修日记

技能培训

家教辅导

校园文化

亲子交流

保姆保洁

大湾搬家

家务时工

月嫂育婴

送礼特产

港澳手信

农家特产

广谈大湾网

首页

Portal

招聘

互助

畅言湾区

房产

house

美食

旅游

汽车

养生

装修

教育

家政

商家

特产

大湾区文化

立即登录

免费注册

经典模式

清新模式

会员中心

我的帖子

我的消息

我的收藏

我的积分

个人资料

我的家园

访问推广

排行榜

城市活动

美图欣赏

兼职招聘

全职招聘

全职招聘

口碑商家

找男朋友

找女朋友

房屋出租

最新楼盘

114电话

二手房

导读热门

旅游热点

房产资讯

办事服务

全职招聘

求职信息

特产手信

美食天地

湾区活动

文化娱乐

交友中心

口碑商家

便民信息

特产

家政服务

农庄玩乐

亲子交流

最新楼盘

找二手房

房屋出租

看房论房

商铺转让

湾区资讯

国内外资讯

房产动态

企业动态

汽车资讯

数码科技

旅游热点

美食资讯

时尚资讯

职场资讯

优惠政策

养生

广谈大湾网

›

首页

›

资讯

›

国内外资讯

›

查看内容

相关分类

净利润29亿,李宁在细分类目找蓝海

2026-4-6 16:48

|

发布者:

如风

摘要

: 作者|于城编辑|文定3月19日,李宁交出了2025年的成绩单:营收295.98亿元,同比增长3.2%;归母净利润29.36亿元,同比微降2.56%。单看这几个数字,这是一份“增收不增利”的财报,谈不上惊艳。但资本市场的反应却出 ...

作者|于城

编辑|文定

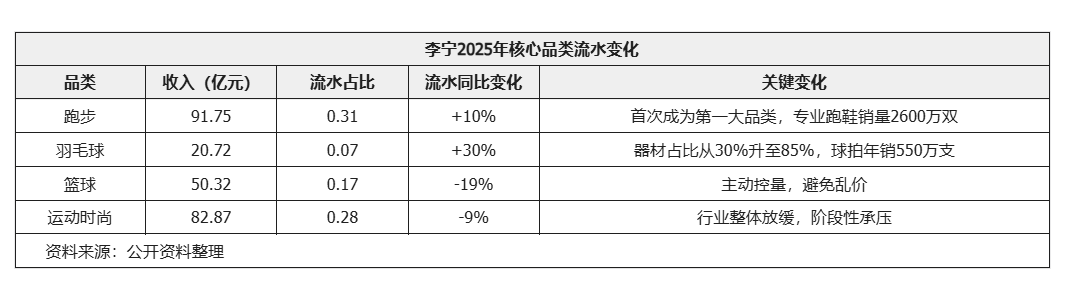

3月19日,李宁交出了2025年的成绩单:营收295.98亿元,同比增长3.2%;归母净利润29.36亿元,同比微降2.56%。单看这几个数字,这是一份“增收不增利”的财报,谈不上惊艳。

但资本市场的反应却出人意料。财报发布次日,李宁港股开盘一度涨超13%,收盘涨幅8.56%,市值一天涨了43亿港元。

为什么?投资者看的不是利润数字,而是利润背后的选择。

2025年李宁最大的看点,藏在品类结构的变化里。跑步流水同比增长10%,占比首次超过篮球和运动时尚,成为第一大品类;羽毛球收入增长30%,更关键的是结构变了——球拍、球线等核心器材的占比从三四年前的30%左右,一举提升到85%。与此同时,篮球流水下滑19%,运动时尚下滑9%。

同行都在追“生活方式”、靠潮鞋拉增长时,李宁主动把资源收了回来,砸向跑步、羽毛球这些专业赛道,它为什么要这么干?

跑步“上位”:

不是偶然,是主动选择

如果只看财报表面数字,李宁的增长并不算突出,但拆开结构,跑步品类的表现却值得关注。

2025年,李宁跑步流水同比增长10%,占集团总流水的比重从2021年的16%一路攀升至31%,首次超过篮球和运动时尚,成为第一大品类。全年专业跑鞋销量突破2600万双,飞电、赤兔、超轻三大IP新品销量超1100万双。

综合行业背景来看,能拿到这个成绩实属不易。

过去几年,运动品牌普遍靠“潮鞋”拉增长。联名、限量、明星带货,一双鞋炒出天价。如耐克Dunk系列通过联名将发售价千元的球鞋炒至万元,阿迪达斯Yeezy依靠明星效应单款年销售额超10亿美元。而李宁跑步品类的增长,却更多来自产品本身。

这种增长,首先建立在完善的产品矩阵之上。

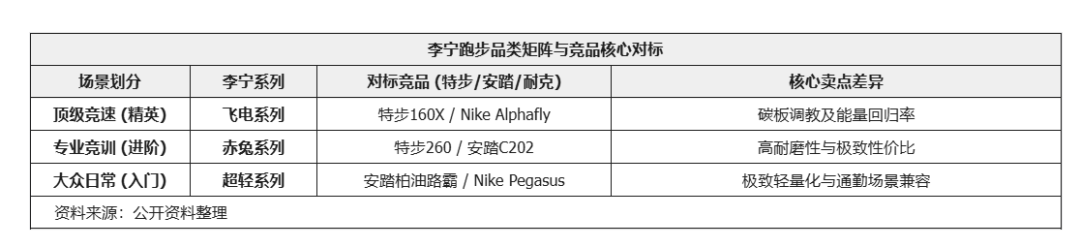

李宁跑鞋已经形成覆盖精英竞速、竞训、大众日常的全场景布局。与竞品相比,李宁更强调“多层级矩阵”,价格相对亲民,覆盖从精英到大众的完整人群。

耐克2025年将路跑鞋聚焦为三大核心系列(Vomero缓震、Pegasus回弹、Structure支撑),但整体均价较高,Vomero 18上市后单品销售额破1亿美元。

特步则聚焦竞速领域,专业矩阵均价领先,跑鞋增速达19%,但大众日常跑鞋覆盖相对薄弱。

而安踏虽然矩阵全,但主品牌在竞速领域的心智一直被同集团的FILA和萨洛蒙摊薄。

李宁的飞电系列主打高端竞速(价格区间1200-2000元),赤兔系列覆盖中端竞训(400-800元),超轻系列守住大众市场(300-500元),形成了从入门到顶级的完整价格带。

渠道销售上,李宁跑鞋采取“分层渗透”策略。高端飞电系列主要通过直营旗舰店和线上渠道销售,面向专业跑者和核心跑圈;赤兔和超轻系列则通过经销商网络广泛铺货,覆盖大众运动人群。2025年国信证券研报显示,李宁跑鞋在三大电商平台(天猫、京东、抖音)的份额从2022年的9.3%上升至2025年的10.2%,排名从第四升至第二位。

支撑这一体系的,是持续多年的研发投入。

公开资料显示,李宁近10年累计研发投入超过40亿元,2025年推出的超䨻胶囊科技,密度0.1g/cm³,能量回归率95%,回弹响应时间仅3毫秒。一旦用户接受了这个脚感和性能,再换其他品牌,需要重新适应、重新建立信任,迁移成本显著提高。

因此,跑步的“上位”,本质上不是一场品类竞争的胜负,而是一种战略取舍。李宁用技术确定性,对冲了潮流的不确定性。

品类结构之变

有收有放,有舍有得

如果把视角从跑步单一品类拉开,会发现李宁2025年的关键词其实不是“增长”,而是“选择”。

一方面,跑步持续加码,占比提升至31%,成为新的增长核心;另一方面,羽毛球业务也在发生结构性变化。

公开信息显示,羽毛球相关业务增长显著,其中器材类产品占比快速提升。过去三到四年,羽毛球业务中服装占比一度接近70%;而现在,球拍、球线、球鞋等核心器材的占比反转到85%,其中,首条中国制造的竞技羽拍线L67N填补了国产空白,年销球拍550万支创历史新高。

这种变化的意义不止于收入结构,更在于商业逻辑的升级。器材类产品通常具有更高的技术壁垒和更稳定的价格体系,相比服装更不容易陷入促销竞争。这与跑步品类的逻辑高度一致——用专业属性替代流量属性。

与之形成对比的,是篮球和运动时尚的阶段性承压。

财报及行业信息显示,这两大品类出现明显下滑,部分产品线流水下降接近两位数。但管理层在业绩会上明确表示,篮球的下滑是“主动控量、避免乱价”的结果。

换句话说,李宁选择牺牲短期规模,换取长期的品牌稳定性。

为什么要做这样的调整?背后是行业环境的变化。

一方面,运动时尚在2025年整体放缓,消费者对“潮流”的敏感度下降;另一方面,篮球鞋市场自2023年以来持续走弱,供给过剩叠加消费趋谨慎,使这一赛道的不确定性显著提升。在这种背景下,继续向这些品类投入资源,边际回报正在下降。

李宁的选择,是把有限资源集中到更有确定性的领域。

这一策略与部分同行形成鲜明对比。

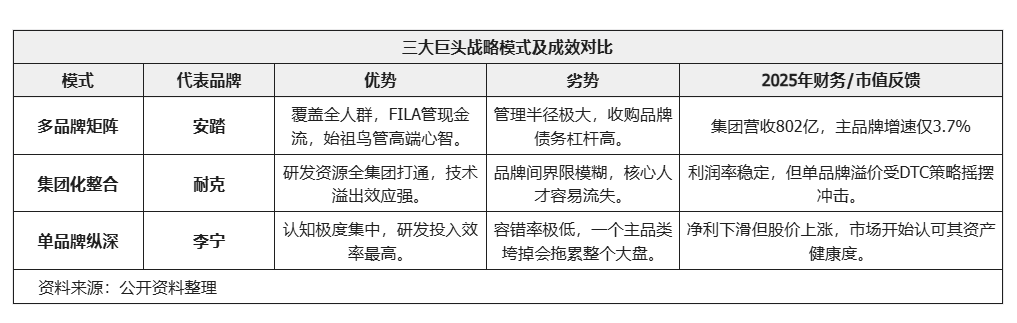

例如,安踏走的是多品牌矩阵路线,通过收购、合资,再加上主品牌安踏和FILA,形成覆盖大众到高端、专业到时尚的品牌梯队;耐克走的是集团整合路线,将不同子品牌的创新、设计与产品团队深度整合,构建统一的创新引擎,技术可以在不同品牌之间流动。

李宁坚持单品牌路径,只能通过内部品类结构调整来完成同样的风险对冲。这种路径更难,但一旦成功,品牌认知会更加集中。

效果已经开始显现。跑步品类占比连续多年提升,验证了“专业驱动”的增长逻辑;羽毛球从服装生意转向器材生意,意味着更高的技术门槛和更稳定的利润空间;而篮球虽然短期承压,但品牌心智并未丢失,杨瀚森2025年登陆NBA,而李宁提前两年就签下了他。

因此,所谓“有收有放”,是一种资源再分配。李宁正在用更少的品类,做更深的事情。短期看,这会让营收显得不够亮眼;但长期看,结构正在变得更加健康。

专业化这条路

还有多少硬仗要打

不过,选择专业化,并不意味着风险降低,反而意味着进入一场更直接、更残酷的正面对抗。

最直接的挑战,是对单一品类的依赖提高。如今跑步业务成为绝对核心,一旦马拉松热潮降温,或者跑鞋价格体系下探,波动会迅速传导到整体业绩。

而从行业情况来看,当前跑鞋正在经历“量增价跌”,新品上市即打折成为常态,价格体系并不稳固 。

更严峻的问题在于,李宁所进入的,并不是一个“空白赛道”,而是一个已经高度拥挤的战场。

从市场格局来看,中国运动市场集中度已经达到53%,头部品牌贴身肉搏”,跑步作为增长最快的细分赛道,也成为各家争夺的核心阵地。

2025年,耐克跑鞋仍保持接近20%的增长,持续争夺市场 ;阿迪达斯依靠Adizero系列在专业跑圈回暖;Hoka、On等新兴品牌,则通过“极致专业化”不断抢占高端心智。与此同时,本土品牌如特步,则通过马拉松赛事与精英跑者绑定,在竞速人群中扩大影响力。

换句话说,李宁面对的,并不是单一对手,而是多线夹击的局面:高端被国际品牌和专业新锐品牌围堵,中端被本土竞速品牌切割,低端则面临价格竞争压力。

各品牌抢占跑步心智的方式,也呈现出明显分化。

耐克依旧依靠顶级运动员与全球赛事资源,通过不断刷新“极限成绩”来强化性能认知;阿迪达斯则通过竞速产品线与精英跑者体系重建专业口碑;特步选择另一条路径,通过深度绑定马拉松赛事和本土选手,在“跑者圈层”中建立信任关系。

相比之下,李宁的打法更偏“资源卡位”——通过中国奥委会及国家队资源,强化“国家级专业装备”的品牌认知。

这种打法的优势在于,它具备极强的稀缺性。一旦建立认知,品牌背书难以被复制;但问题同样明显,奥运周期长、转化链路远,其效果并不会即时体现在销售端。在这个过程中,李宁需要持续承受来自各个价格带的竞争压力。

这也解释了为什么,李宁必须不断寻找新的增长支点,而不是把所有筹码押在跑步上。

从结果来看,公司正在尝试复制“跑步模式”。羽毛球已经是一个被验证的样本,从服装转向器材,本质上是从低壁垒走向高壁垒;匹克球、网球等新兴运动也在加速布局,逐步补齐鞋服与器材体系。这些新业务的共同点,是都试图复制同一套逻辑:用技术建立门槛,用专业建立认知。

但问题在于,这种复制并不一定成立。

跑步之所以能成立,是因为其具备高度标准化的评价体系——配速、回弹、重量,这些指标可以被量化;而其他运动品类,尤其是户外、球类,用户决策更加分散,品牌很难像跑步一样建立统一的技术话语权。这意味着,“技术迁移”未必等同于“心智迁移”。

这也意味着,在未来一段时间内,李宁仍将处在“旧增长引擎衰退,新引擎尚未完全建立”的过渡期。这条更慢的路,是否真的更稳?2025年的财报,只是这场硬仗的开局,2026-2028年的新奥运周期,才是检验李宁这些“硬核资产”成色的真正考场。

来源:派代,如有侵权,请联系删除。

鲜花

握手

雷人

路过

鸡蛋

收藏

分享

邀请

上一篇:

微信宣布:将整合升级这项服务

下一篇:

网友称自己的食品快递被血液污染,开箱时满手都是“红色液体”,转运中心私拆后换箱邮 ...

相关分类

湾区资讯

国内外资讯

房产动态

企业动态

汽车资讯

数码科技

旅游热点

美食资讯

时尚资讯

职场资讯

优惠政策

养生

文章排行

图文推荐

发布新帖

QQ客服

微信公众号

移动端

返回顶部