光环与裂痕并存,迈瑞前高管打造的82亿医疗IPO,身后拖着9亿商誉和上千家“消失”的经销商。

2025年,港交所门前,又迎来一位声名显赫的“考生”——深圳麦科田。

它的故事有着所有明星创业公司的经典开头,A股医疗器械一哥迈瑞医疗的前高管们,携黄金履历与行业资源躬身入局。

在顶级资本高瓴、深创投的巨额资金加持下,通过一系列凌厉的跨国并购,短短数年内,就将一家初创公司打造成横跨生命支持、微创介入、体外诊断三大赛道的小巨人,估值飙升至82亿。

图源:网络

这俨然是一幅精英创业、资本助推、产业整合的标准成功图景。创始人刘杰给并肩作战的老搭档开出百万年薪,更被传为佳话。

然而,当聚光灯稍稍偏移,对准那份厚厚的港交所招股书,一些被增长叙事掩盖的数字,开始讲述一个截然不同的故事。

上千家经销商为何突然消失?账面上近10亿元的商誉从何而来,又意味着什么?在宣称扭亏为盈的背后,公司真的赚钱了吗?

今天,我们就来撕开麦科田的双重面孔,看看百亿估值之下,那些正在悄然蔓延的裂痕。

精英空降与套现暗流

谁在上市前悄悄撤退

这些裂痕为何产生,必须从缔造这一切的核心团队与资本游戏说起。麦科田的核心叙事,始于迈瑞系的集体空降。

2011年,公司由李冬岑、钱云周创立。2013到2014年,迈瑞国际销售副总裁钟要齐、首席运营官刘杰及其妻子李辉先后离职,并通过一系列股权转让与注资,完成了对公司的实际控制。

原创始人则逐步退出,在招股书中被定义为独立第三方。

这支拥有强悍行业背景的梦之队,成了吸引资本最亮的招牌。自2016年起,高瓴、深创投、软银中国等头部机构鱼贯而入。

图源:网络

公司估值也从3.2亿元一路膨胀至82.45亿元,七年膨胀超过25倍,一场资本的盛宴酣畅淋漓。

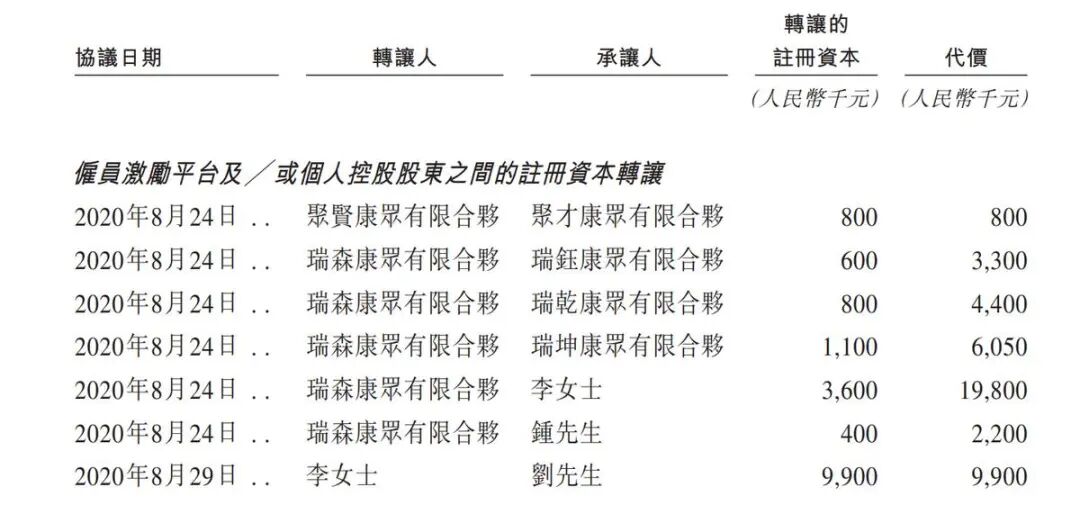

但盛宴之中,早有食客放下碗筷。仔细梳理股权变动会发现,从2020年开始,多家早期进入的员工持股平台及财务投资者,便开始了频繁的股权转让与套现。

例如,2020年,员工持股平台瑞森康众向外部机构转让股份,套现1625万元;2021年,股东同伟资产管理、新馀同创清仓离场,套现超7500万元。

图源:麦科田招股书

甚至在递表前的2024年6月,老股东深圳创新投和另一员工平台仍通过转让股份套现近9000万元。

图源:麦科田招股书

一边是创始人团队借助AB股架构牢牢掌握近80%的投票权,另一边是早期陪伴者与投资人的接连减持。

这艘冲向IPO的大船,舵手依然坚定,但一些乘客似乎已选择在不同码头提前上岸。两种动作背后,是对公司前景截然不同的预期吗?

买来的增长

经销商一年锐减超千家

刘杰团队入主后,为麦科田选择了最激进的成长路径——大手笔并购。

2017年收购上海润普,切入体外诊断;2022年,更是双管齐下,据创业帮报道,麦科田以约1.6亿元收购英国老牌麻醉设备商Penlon,以高达16.2亿元的对价全资收购国内内镜耗材龙头唯德康医疗。

这三板斧,迅速搭建起了公司的三大业务支柱,而并购的效果是显而易见的。

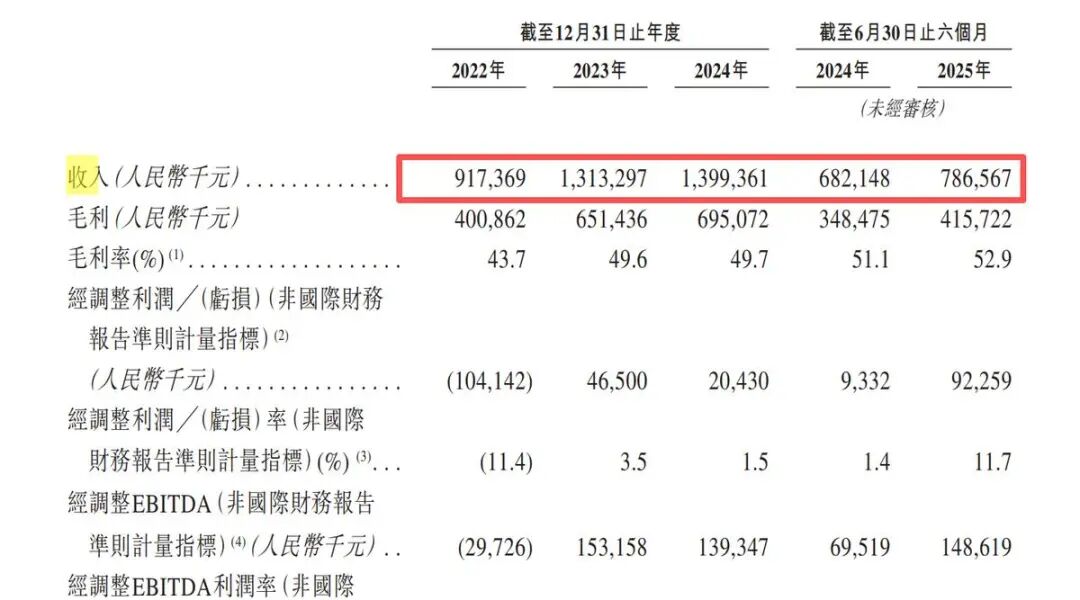

据招股书披露,营收从2022年的9.17亿增长至2024年的近14亿,其中微创介入业务凭借唯德康的并表,一举成为收入顶梁柱,占比超50%。

图源:麦科田招股书

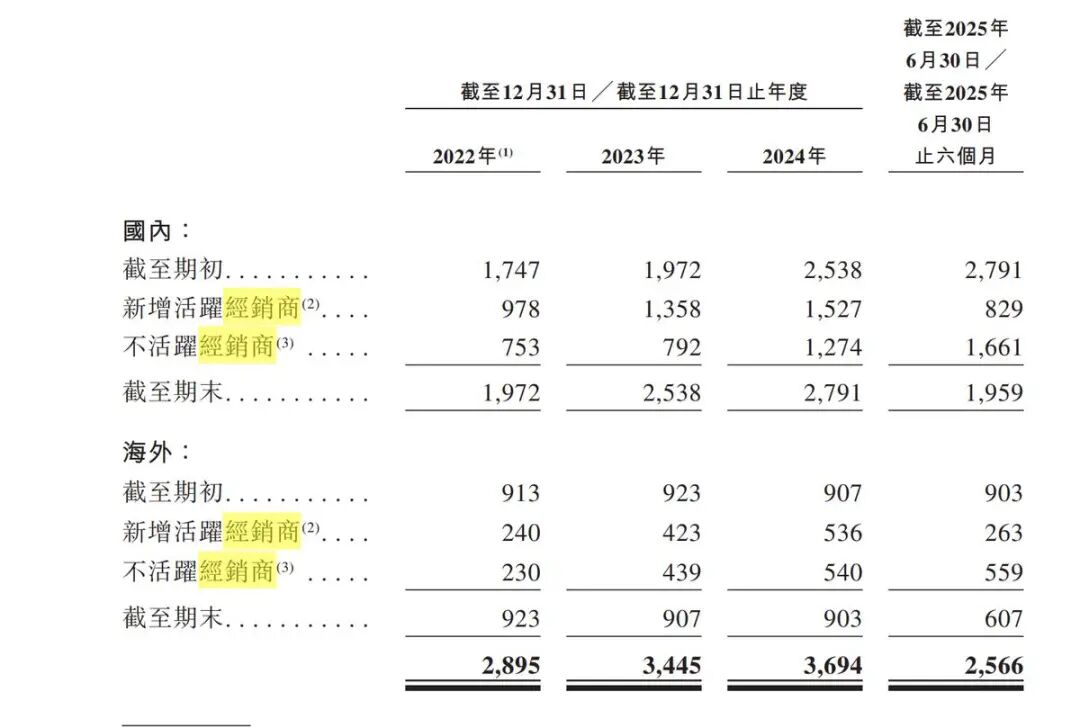

然而,这种“买来”的增长,根基似乎并不牢靠。一个危险的信号已经亮起,公司的经销商网络正在剧烈收缩。

招股书显示,截至2024年底,麦科田在全球拥有超过3694家经销商。但到了2025年6月底,这个数字锐减至2566家。

图源:麦科田招股书

短短半年,超过1100家经销商消失,相当于每天有超过6家经销商离开麦科田的网络,缩水超三分之一。其中,海外经销商从903家减至607家。

图源:麦科田招股书

经销商是医疗器械公司触及市场的毛细血管。如此大规模的渠道动荡,通常意味着渠道整合困难、合作伙伴流失,或是公司在主动挤水分清退不合格经销商。

无论哪种原因,都直接指向其市场基本盘的稳定性与增长的健康性。但营收增速在2024年骤降至6.6%,或许正是这一裂痕的提前预警。

盈利的滤镜

是真实力,还是靠烧钱

2025年上半年,麦科田宣布了一个关键胜利,净利润转正为4096.8万元,终于扭亏为盈。

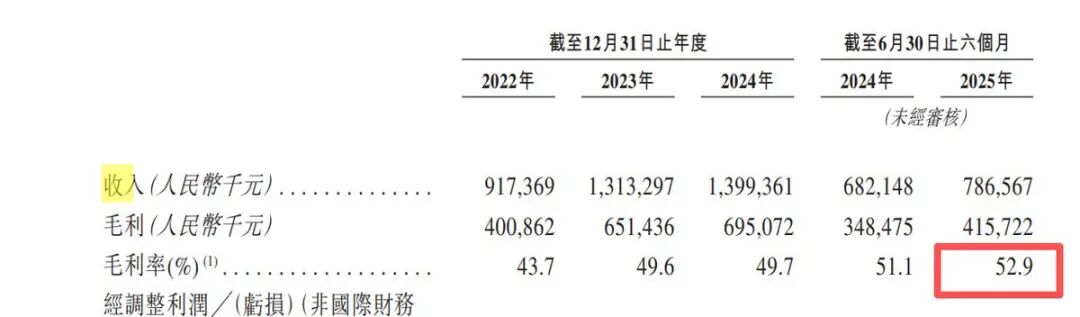

毛利率也持续攀升至52.9%,看着这是一场完美的胜利,但财报的滤镜需要拆解。

图源:麦科田招股书

图源:麦科田招股书

2022年至2025年上半年,公司累计净利润仍为亏损3.46亿元。所谓的盈利,是在巨额的非现金开支调节实现的。

这其中最关键的一项是股份支付费用——即给员工,尤其是高管和核心团队的股权激励成本,这笔钱虽不直接支付现金,但确是实实在在的成本。

报告期内,这部分费用合计超过2.3亿元。若将其加回,公司的盈利表现将大打折扣。

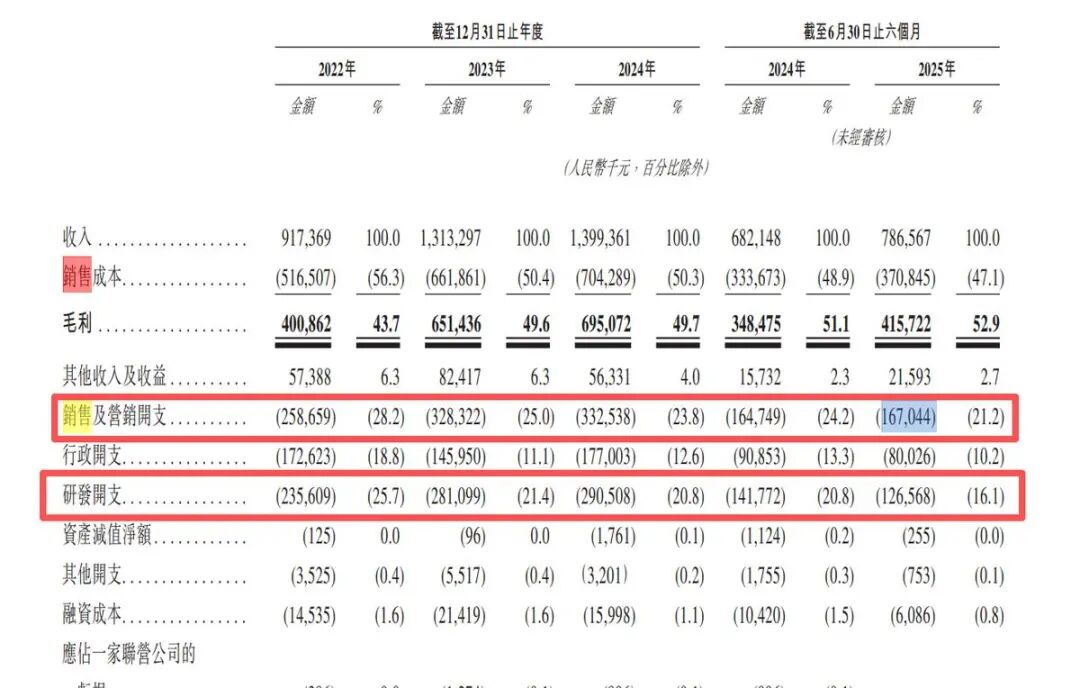

更值得关注的是它惊人的烧钱速度。同期,公司的销售及营销开支总计超过10.8亿元,其中仅市场推广费就烧掉2.83亿元。作为对比,公司三年半的研发开支合计约9.3亿元。

图源:麦科田招股书

这意味着,麦科田每获得1元收入,就需要投入相当比例的钱用于市场推广和销售。

其销售费用率长期超过20%,意味着每卖一件100元的产品,超过20元要用来支付销售和市场成本。

这种重营销模式,虽然能快速催熟市场,但也让人质疑,其产品本身的核心竞争力与市场认可度,是否足以支撑长远发展。

然而,比盈利模式更令人担忧的,是激进扩张在资产负债表上埋下的、随时可能引爆的地雷。

9亿商誉悬剑

并购狂欢的后遗症

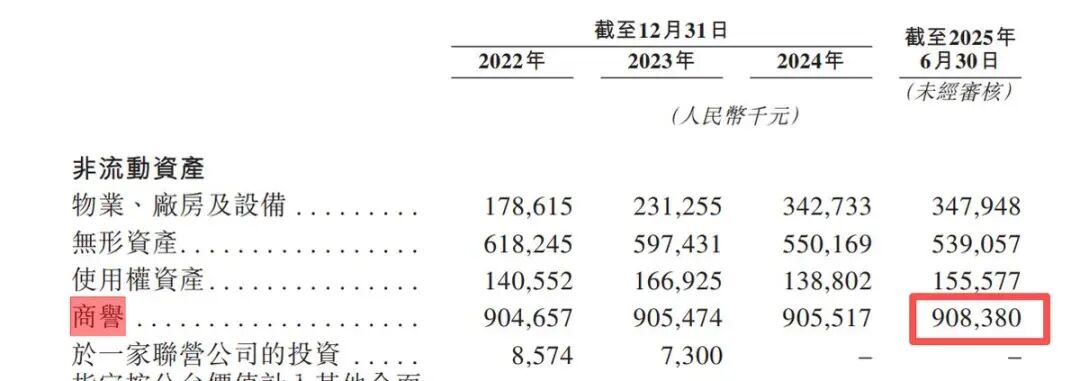

激进并购带来的,不仅是报表上的收入,还有资产负债表上沉重的包袱——商誉。

截至2025年6月末,麦科田账面上的商誉净值高达9.08亿元,几乎全部来源于收购唯德康和Penlon。9.08亿商誉,是其2025年上半年净利润的22倍以上。

图源:麦科田招股书

这意味着,一旦发生重大减值,足以抹平公司未来数年的利润。商誉代表着收购价超出标的净资产公平值的部分,即为“品牌、技术、渠道”等无形价值支付的溢价。

根据会计准则,每年都需要进行减值测试。一旦唯德康或Penlon未来经营业绩不及预期,就需要计提商誉减值损失,这笔巨额费用将直接冲减当期利润,可能导致业绩变脸。

图源:网络

与此同时,公司的现金流状况并不乐观。虽然经营现金流保持净流入,但这主要依赖股份支付、资产折旧等非现金项目的加持。

公司账上的现金及等价物已从2022年初的3.17亿元降至2025年6月末的2.46亿元,减少三分之一。

图源:麦科田招股书

而同期,公司的短期银行借款为1.6亿元。这意味着,其账面现金仅能勉强覆盖短期债务,财务弹性已非常有限。

在仍需持续投入研发和市场、且可能面临整合挑战的当下,紧绷的资金链是另一个不可忽视的风险。

冲刺港股

是解药,还是风险转嫁

如今,麦科田带着光环与裂痕,站到了港交所大门前。上市募资,无疑是它缓解资金压力、继续讲述增长故事的关键一步。

对于刘杰和他的“迈瑞门徒”团队而言,这是一次阶段性的胜利宣言。对于尚未退出的投资机构,这是一个期盼已久的流动性出口。

但对于即将接盘的公众投资者,这更像是一场充满变量的冒险。

图源:麦科田招股书

麦科田的故事,是中国无数依靠“精英团队+资本+并购”模式快速崛起企业的一个缩影。

它展示了资源与资本汇聚所能创造的奇迹,也毫无保留地暴露了这种模式与生俱来的速成隐患:整合之难、盈利之困、财务之险。

它的IPO,不仅是一家公司的成人礼,也将成为检验这种成长模式成色的试金石。

写在最后

市场的眼睛是雪亮的,在听完激动人心的增长故事后,他们最终会为那些扎实的利润、健康的基本盘和清晰的前景买单。

而麦科田,需要证明它的裂痕,不会在未来某一天,吞噬掉所有的光环。

来源:品牌观察官、如有侵权请联系删除