在中国制造业的版图中,立讯精密创始人王来春的故事早已广为流传——从富士康流水线上的普通女工,一路逆袭成为掌舵千亿市值公司的“果链女王”。如今,她将目光投向了新的战场:在立讯精密之外,再次押注消费电子上游产业链上的另一个细分市场。

11月28日,立景创新科技股份有限公司正式向港交所递交招股书,迈出上市关键一步。这家成立仅七年的企业已成长为全球第二、中国最大的消费电子摄像头模组供应商,打入了苹果、华为等头部智能手机厂商的供应链。

纵观立景创新的发展路径,不难发现其几乎“复刻”了立讯精密从零到一的成长逻辑——通过关键并购切入赛道、深度绑定消费电子巨头的供应链、快速实现规模化扩张,目标直指再造一个千亿级市值的光学巨头。

然而,在高增长的光环之下,客户集中度过高、资本开支激增,以及日益加剧的国际贸易摩擦等风险,都将成为立景创新冲刺IPO路上的挑战。

“果链女王”胞弟走向前台

立景创新的故事,始于2018年。这一年,稳坐“果链”代工龙头位置的立讯精密将目光从连接器、无线充电、声学组件等,投向了智能手机里重要的部件——摄像头模组(CCM)。

摄像头模组产业涵盖图像传感器、镜头、音圈马达、照明器件及其他关键组件,技术壁垒高、市场空间广阔。据Yole Group数据显示,2018年全球摄像头模组市场规模已达271亿美元,预计未来五年将以9.1%的复合年增长率持续扩张。

深谙“铁打的苹果,流水的果链”逻辑的立讯精密并未直接下场切入摄像头模组赛道,而是“把鸡蛋放在不同的篮子里”。自此,一个巧妙的布局应运而生,王来春的胞弟王来喜作为立景创新的创始人被推向前台。

与哥哥王来胜(立讯精密副董事长)和姐姐王来春相比,王来喜很少在公众面前露面。

据招股书显示,在2018年3月成为立景创新法定代表人之前,王来喜于2004年5月至2018年2月期间担任立讯精密的总务经理,主要负责行政管理及政府关系协调。王来春本人则出任立景创新的董事长,为其整体战略和业务发展提供指引。

2018年3月,刚成立的立景创新就以一笔“蛇吞象”的收购在行业中展露头角。当年3月2日,手机摄像头模组的老牌厂商光宝科技宣布,以营业让与方式,将旗下相机模组(CCM)事业部转让给立景创新,交易对价金额暂定3.6亿美元(约新台币108亿元),光宝也将通过交易取得立景创新10%股权。

通过这次收购,立景创新一举获得了成熟的产线、国际化的客户资源和关键的技术专利,迅速完成从0到1的关键跨越。

如果说收购光宝是借力打力,那么立景创新后续的发展路径则鲜明地复刻了“立讯精密式”的打法。

正如立讯精密早年通过分阶段收购昆山联滔电子成功切入苹果iPad连接线供应链,立景创新也在2020年12月以收购高伟电子44.87%股权为契机,迅速打入iPhone后置摄像头模组的核心供应链。

这种通过并购快速获取技术、客户和市场份额的策略,是立讯精密已经验证过的路径。在此后的几年里,立景创新持续沿用这一模式,先后完成了对光宝集团影像事业部的收购,并进一步拿下日本柯尼卡美能达旗下光学零部件子公司80%的股权。

依托这一系列并购,立景创新迅速拓展业务边界,从智能手机摄像头模组延伸至笔记本电脑、汽车电子、智慧办公及激光雷达等多个高增长赛道。

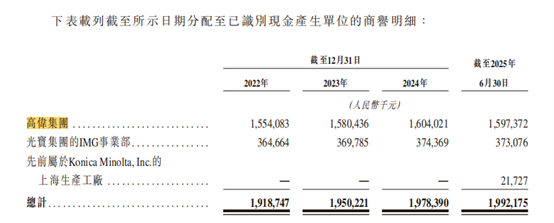

持续的并购直接导致立景创新商誉增加。招股书显示,截至2022年、2023年、2024年及2025年6月30日,立景创新分别录得商誉19.19亿元、19.50亿元、19.78亿元及19.92亿元。

图为立景创新商誉明细;来源:招股书

背后站着一整个“立讯家族”

从2018年成立到2025年冲刺IPO,立景创新只用7年多时间。支撑其冲刺IPO的核心叙事来自持续优化的业务结构、稳步扩张的市场份额以及王来春家族的“倾囊相助”。

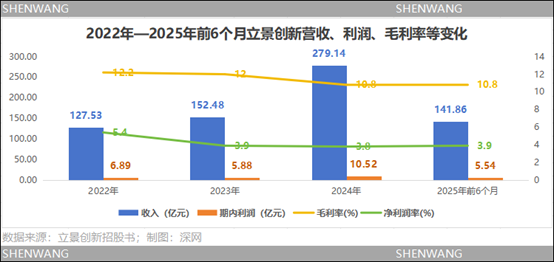

招股书显示,2022年至2025年上半年,立景创新收入分别为127.53亿元、152.48亿元、279.14亿元及141.86亿元;年内利润分别为6.89亿元、5.88亿元、10.52亿元及5.54亿元。

从增速上看, 2023年、2024年及2025年前6个月,立景创新营收增速分别为19.56%、83.07%、53.41%。

资本市场向来青睐高增长的故事,尤其是在当下全球经济承压的背景下,一个能持续高速增长的硬科技制造企业,无疑是稀缺资产。

从营收构成来看,立景创新的业务布局并未止步于智能手机、PC、平板等消费电子类摄像头模组,而是进一步延伸至汽车电子、智慧办公应用,以及智能机器人、XR智能终端等新兴领域。

2025年上半年,立景创新消费电子收入125亿,占比88.2%;汽车电子收入3.76亿,占比为2.6%;智慧办公应用收入为7.27亿元,占比为5.1%;新兴领域及其他板块收入为5.78亿元,占比为4.1%。

不过,透过招股书披露的股权结构与相关协议可见,立景创新这场IPO背后,深深烙印着“王氏家族”的印记。

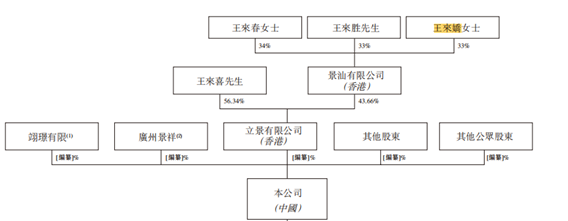

在立景创新的股权结构中,尽管王来喜是公司创始人,但实际控制权由“王氏兄妹”四人共同掌握。

招股书显示,立景创新约48.06%的股份由“立景有限公司”持有。而立景有限公司的股权又分为两部分:王来喜个人持股56.34%,其余43.66%则由“景汕有限公司”持有。景汕有限公司则由王来喜的胞姊王来春、胞兄王来胜和另一位胞姊王来娇三人共同控制,三人分别持股34%、33%和33%。

更重要的是,王来喜、王来春、王来胜和王来娇已签署一致行动协议,约定在行使股东权利前相互协商并达成一致。这意味着,立景创新的实际控制权牢牢掌握在这四位王氏家族成员手中。

在前期融资中,“王氏家族”也对立景创新鼎力扶持。据招股书披露,公司先后完成了A轮(融资17.96亿元)、A+轮(2.14亿元)、A2轮(12.3亿元)、A2+轮(5亿元)以及B轮(15亿元)融资。其中,在规模最大的A轮融资中,“王氏家族”持股的立景有限出资额就达到了16亿元。

此外,在业务层面,招股书披露的多份框架协议显示,立景创新与立讯精密之间存在双向的关联交易,涵盖产品供应与原材料采购。

在供应方面,立景创新会根据立讯精密的需求,向其提供与其生产相关的智能摄像头模组及XR(扩展现实)模组等产品。

2022年至2025年上半年,立景创新向立讯精密集团销售产品的金额分别为60万元、50万元、910万元和680万元人民币。预计2026年至2028年各年度的交易上限分别不超过4600万元、5060万元和5570万元。

在采购方面,立景创新向立讯精密采购与其生产密切相关的自动化设备、线缆、连接器等产品及机器。2022年至2025年上半年,相关采购金额分别为420万元、1.329亿元、1.996亿元和1.35亿元人民币。预计2026至2028年各年度的采购额分别不会超过2.621亿元、2.883亿元和3.171亿元人民币。

高增长背后的隐忧

在“王氏家族”的鼎力支持下,立景创新营收规模从2022年的128亿元快速提升至2024年的279亿元,2025年上半年同比增幅仍超50%。然而,高速扩张的背后也暗藏着其依赖头部大客户、资本开支激增、国际贸易政策变化、出口管制等多重隐忧。

招股书显示,2022年至2025年前6个月,前五大客户为立景创贡献了116亿元、119亿元、248亿元及126亿元收入,收入占比分别为90.7%、77.8%、88.7%及89.0%。其中,被标注为“客户A”的单一客户同期销售占比分别为57.9%、39.9%、61.6%和67.6%,呈明显上升趋势。

尽管招股书未直接点名“客户A”身份,但结合其披露的“2021年本公司完成收购高伟,策略性进入客户A的相机模块业务”等信息判断,该客户正是苹果公司。

“果链”企业欧菲光的业绩走势已给立景创新提供了一个警示,“果链”企业在享受苹果高增长带来红利的同时,也要承受苹果“砍单”带来的业绩下滑风险。

要想长久绑定苹果这颗大树,“果链”企业要按照苹果等客户的需求及时研发工艺、更新材料、建新厂、扩产线、提升自动化与规模效应。

招股书显示,为维持在光学赛道的竞争力,立景创新在过去几年持续加大资本投入。2022年至2025年前6个月,其资本支出分别为10亿、12亿、25亿、6亿元。

然而,问题也随之而来,这些巨额投入所形成的新增产能,能否被市场有效消化仍存在不确定性。若市场环境、竞争对手策略、相关政策等方面出现重大不利变化,公司可能面临产能过剩的风险。

作为一家深度融入全球供应链的企业,立景创新在招股说明书中明确指出,其业务运营可能受到国际贸易政策变动、出口管制加强、地缘政治紧张以及贸易保护措施等多重外部风险的影响。

比如,关税政策的频繁调整,可能直接增加立景创新的出口成本,压缩利润空间,从而对其整体盈利能力构成实质性挑战。

立景创新更深层的隐忧还在于核心技术的自主性。由于其早期技术积累很大程度上源于对光宝科技等公司的收购,自主创新能力尚待进一步验证。

在高端光学领域,日本、韩国和欧洲的巨头依然掌握着最核心的镜片、传感器等技术,在当前全球科技竞争加剧、供应链安全被空前重视的背景下,如何突破“卡脖子”环节,建立起真正不可替代的技术护城河,将成为其冲击更高市值的关键所在。

来源:深网腾讯新闻、如有侵权请联系删除