港交所的“怀抱”还没捂热,if椰子水离资本市场渐行渐远。

半年前的敲锣声还没散尽,if椰子水母公司IFBH的股价就跌得让投资者“心慌”。

2025年6月30日,这家仅靠46名员工撑起10亿营收的公司,在港交所挂牌成功。

首日股价暴涨58%,市值一度冲破120亿港元,风头很是火旺。

可不到5个月,它的股价一路俯冲到18.05港元,较发行价暴跌超30%,较7月高点蒸发60%,市值缩水到只剩48.13亿港元,可谓是严重性下跌。

图源:微证券

从众人哄抢的“饮料黑马”,到资本市场的“危险生存”,IFBH的坠落速度,比它崛起时还惊人。

这背后,究竟是什么陷阱?让IFBH迅速掉落。

不做纺织生意

做起饮料行业的“佼佼者”

IFBH的故事,得从泰国企业家彭萨克的跨界野心说起。

作为泰国本土纺织巨头苏旺集团创始人的儿子,彭萨克没选择继承家族的纺织生意。

图源:网络

反而在2011年加入食品饮料行业,创立General Beverage公司,专做食品饮料的制造与分销。

2013年,他敏锐嗅到天然饮品市场的机会,推出if椰子水品牌。

当时的中国市场,椰子水还是一种新鲜玩意,很多消费者对这种带着淡淡椰香的透明液体感到陌生。

图源:小红书

那时彭萨克没有急于扩张,而是在东南亚市场打磨产品,到2015年才将if椰子水带入中国香港,2017年正式叩开中国内地的大门。

没想到,这个泰国品牌,会成为中国椰子水市场的“拾荒者”。

凭借“100%纯椰子水”的健康定位,贴近天然的透明瓶身设计,再加上绑定头部主播的直播带货策略。

图源:小红书

If椰子水一触即发,冲上天猫品类销量榜首。

自2020年起,if椰子水就连续5年稳居中国内地市场第一,2024年市占率更是达到34%。

高速增长的业绩,让彭萨克加快了上市的脚步。

图源:IFBH招股书

2022年底,他将General Beverage的国际业务(即if品牌)单独拆分出来,成立了专门的上市主体IFBH,为步入资本市场做足准备。

2025年4月9日,IFBH向港交所递表,仅仅两月,就成功挂牌了。

从申请到上市,堪称“闪电般”的速度,创下今年消费类企业的记录。

而推动这场“闪电战”的,还有一份对赌协议的压力。

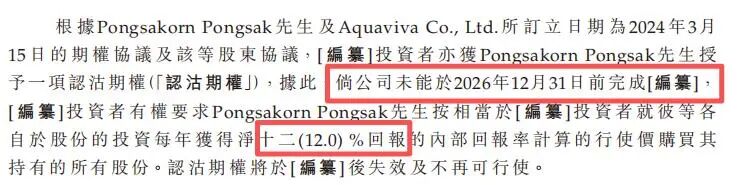

据招股书显示,IFBH与B2轮投资方约定,若未能在2026年底前完成上市,彭萨克需按年化12%的回报率回购股份。

图源:IFBH招股书

如今的确成功上市,只可惜风光来得快,去得也快。

46人撬动10亿营收

靠外包一骑绝尘

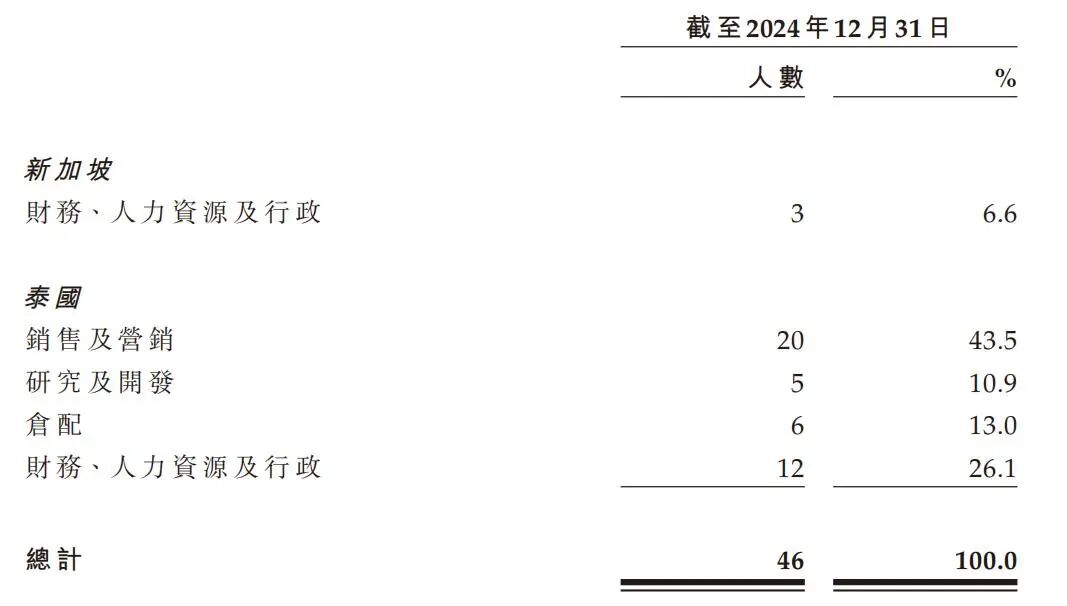

要说IFBH最让人意想不到的,就是“46个人撑起10亿营收”的标签。

截至2024年底,这家全球第二大椰子水企业的全职员工仅有46人,泰国办事处43人,新加坡办事处3人。

图源:IFBH招股书

这其中,无一中国员工,却能在中国内地市场获取10.69亿元的收入。(1.58亿美元)

图源:IFBH招股书

而这个数字,全靠“遥控”第三方来完成。这种极简的运作模式,其实是轻资产战略的全面渗透。

不得不说,IFBH的轻资产玩法确实像教科书级别,不建工厂,不设仓库;生产、物流、销售全依托外包,自己只需要抓品牌和研发两个核心环节。

图源:IFBH招股书

生产端:100%依赖泰国代工厂,原料采购由代工厂负责,IFBH只需提出品质标准。

物流端:成品是从泰国工厂运到中国货架,全程由第三方物流搞定。

销售端:内地市场有两个核心分销商,一个管线上电商,一个管线下商超。

这套玩法带来的优势立竿见影。

2024年,IFBH的营收同比暴涨80.32%,净利润增速达到94.12%,毛利率高达36.7%,人均创利超520万元,远超传统饮料企业。

图源:IFBH招股书

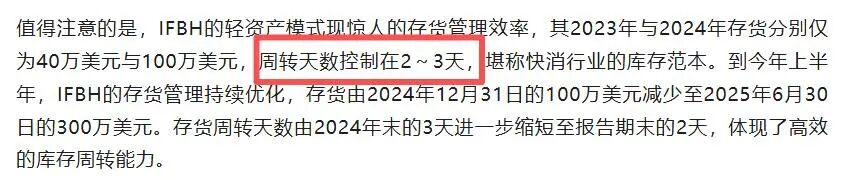

并且库存管理效率很高,2024年的存货都是在途货物,存货周转天数只有3天,完美避开了快消品最难的库存积压问题。

在彭萨克看来,轻资产就是“灵活扩张的利器”,不用砸钱建厂房设备,就能快速调整产品规格,随时跟进市场变化。

图源:网络

但这也像个“甜蜜陷阱”,IFBH美滋滋掉落了。

46人确实干得到10亿生意,只不过靠第三方合作伙伴的高效配合,但凡合作链出现裂痕,整个体系都会摇摇欲坠。

这场外包双刃剑,在股价暴跌的浪潮中暴露出来了。

“两头集中”触发危险

压垮股价环环相扣

IFBH的股价暴跌,是背后有多重风险的推手,推向危险边缘。

最危险的莫过于轻资产带来的弊端,被供应商和渠道“卡脖子”,资本市场对这套模式也有可持续性的质疑。

IFBH的“两头集中”问题,已经触发危险信号。

图源:IFBH招股书

2024年,前五大供应商采购占比96.9%,前五大客户(分销商)贡献了97.6%的营收,其中最大客户占比47%,前三大客户都是来自中国内地。

图源:IFBH招股书

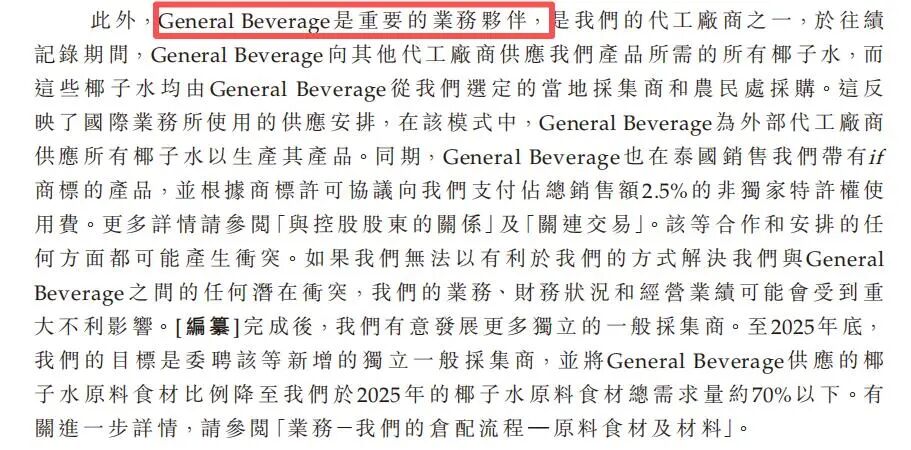

在供应链端:IFBH深度依赖控股股东General Beverage,光是这一家,就供应了50%以上的原料。

这样的操作,会让天气风险无限放大。

图源:IFBH招股书

2024年,全球椰子主产区泰国遭遇持续高温天气,导致椰青大幅减产,新鲜椰子原料价格上涨。

图源:光明网

对没有自己种植基地的IFBH来说,原料成本的飙升直接压缩了利润。

加上又有汇率波动。IFBH的收入主要以美元结算,但原料采购和代工费多以泰铢支付。

2025年上半年,泰铢兑美元升值导致汇率损失,让毛利率从38.4%跌至33.7%,降幅4.7个百分点。

图源:IFBH2025年中期报告

原料涨,汇率也贬,两面夹击下,if椰子水的利润就被迫减少了。

所以,一旦泰国出现自然灾害,IFBH就会因供应链“脆弱”而影响利润水平,连备选供应商都难找。

在渠道端:IFBH的线上渠道几乎全靠一家分销商,对方要是终止合作,电商销量可能会下跌。

图源:IFBH招股书

更被动的是,分销商掌握着终端价格权。有些为冲销量会擅自降价,不仅打乱了定价体系,还让品牌溢价大打折扣。

这样的局面,IFBH反倒像个中间商,既要看供应商脸色,又要看分销商的,自己却无力掌控。

虽然IFBH一直有着3天存货周转的行业神话,但这却是“零库存”的隐患。

图源:蓝鲸新闻

由于没有自有仓库,IFBH的产品全靠代工厂按需生产、第三方物流即时配送,如果有哪个环节卡壳,就可能出现断供,从而影响存货问题。

2025年夏季,泰国代工厂因原料短缺,产能受限,加上跨境物流延误,导致国内多个电商仓库出现缺货。

而竞争对手椰泰趁机补位,他们有自建工厂,能实现7天内补货,迅速抢占了货架空位。

图源:网络

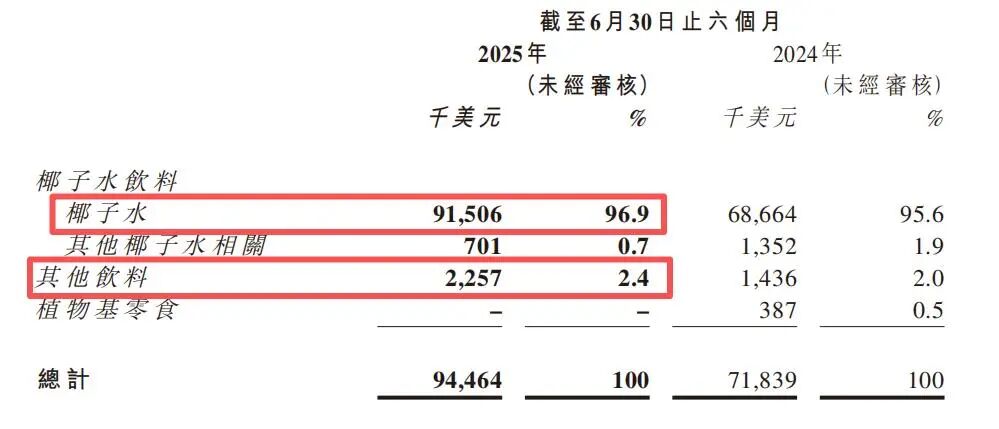

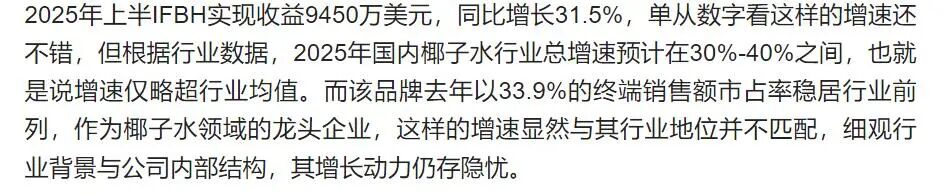

另外,IFBH的赛道过于单一。2025年上半年财报显示,96.9%的营收都押注在椰子水身上;而其他饮料占比仅2.4%。

图源:IFBH2025年中期报告

2022年推出的Innococo品牌仍在亏损,还无法形成支撑。

2025年国内椰子水行业增速预计在30-40%,IFBH的营收增速31.5%,略高于行业下限,昔日的增速先锋已跟不上赛道节奏。

图源:蓝鲸新闻

而且目前有椰子乳、椰子味咖啡等衍生品兴起,消费者的消费偏好也有所变化;IFBH的研发团队只有5人,至今也未推出其他爆款新品。

对比全球龙头Vita Coco,IFBH的短板更明显些。Vita Coco不仅椰子水市占率全球第一,还推出椰子油、椰子奶等衍生品,营收结构更均衡,抗风险能力也更稳。

图源:网络

还有行业价格战的冲击。随着中小品牌和白牌产品开始以低价抢占市场,9.9元1L的椰子水在电商平台随处可见。

图源:小红书

IFBH从2024年第二季度起,定价就高于市场平均水平,1L装券后单价还需10块多,比普通牌子贵20-40%。

图源:if旗舰店

尽管if椰子水有34%的市占率,但在价格战后,高价策略直接冲垮市占率。去年第一季度还高达62.5%,到今年第三季度就降到30.3%。

图源:界面新闻

反观椰泰市占率上升,一批批白牌产品也靠着低价占据下沉市场份额。

消费者还是更偏向高性价比,if椰子水逐渐被冷落也是情理之中。

从“野蛮生长”到理性竞争

椰子水还有新鲜感吗?

中国椰子水市场从黑马到稳定期,用5年时间快速出击。

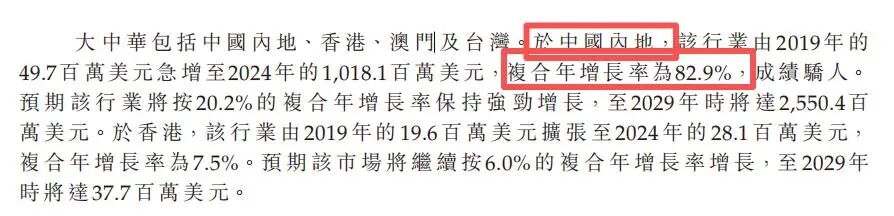

2019-2024年,中国内地椰子水市场规模从49.7百万美元飊至1018.1百万美元,年复合增长率达82.9%,预计2029年年复合增长率为20.2%。

图源:IFBH招股书

2024年之前,市场能容纳if、Vita Coco等多个品牌共同增长;但现在开始出现“零和博弈”。有品牌市占率上升,必然有其他品牌下滑。

除了if市占率下跌外,Vita Coco也因渠道问题导致份额下滑。

反而是本土品牌椰泰、清蓝靠着性价比和渠道优势崛起;形成了“外资品牌退、本土品牌进”的局面。

图源:网络

所谓的行业价格战,其实背后是“灰色地带”。

随着原料价格上涨,有些白牌产品为了压低成本,也会在品质上“做手脚”。

比如“浓缩还原”,将椰子水浓缩后运输,再兑水还原;又或者以“水+糖+香精”勾兑出“仿制椰子水”。

2025年3月,有消费者反映在网上买到仿冒if椰子水的产品,实际上是“tf椰子水”,且添加了防腐剂,包装与正品相似度极高。

左:正版/右:盗版

当低价产品出问题时,整个椰子水市场都有所影响,可IFBH作为行业巨头,理应公开原料溯源信息,公布代工厂的质检标准。

但它至今仍未透明化,这可能会让消费者对椰子水品类的信任下降。

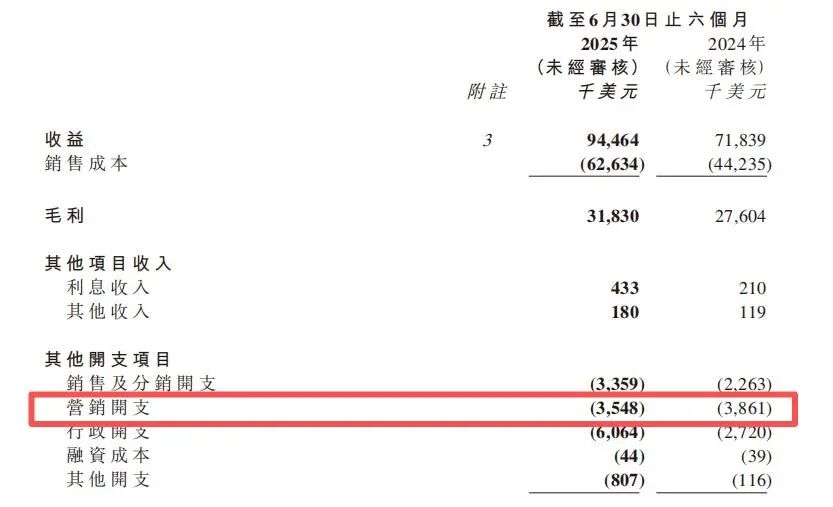

并且,营销边际效益递减,花钱换增长的功能渐渐失效了。IFBH曾靠营销快速崛起,如今营销魔力正在失效。

图源:网络

2025年上半年,其营销开支同比下降8.1%,从386万美元降至355万美元;营收增速也同样下跌。

图源:IFBH2025年中期报告

曾经贡献46%新品销量的直播带货,如今转化率也下降,消费者对“明星代言+主播推荐”的套路越来越免疫。

早期靠营销完全没毛病,但成长期更该补全供应链短板。

IFBH恰恰相反,5人研发团队也很难跟上行业创新,或许这也是增长乏力的重点。

写在最后

尽管IFBH市值变惨淡,但它把这个曾经小众的品类带进资本市场,也倒逼整个行业思考,除了营销和低价,椰子水还能立足吗?

IFBH的上市,首先打破了椰子水“小而美”的标签。

图源:网络

在此之前,椰子水可能只是细分赛道的小众饮品,但IFBH的10亿营收和上市后的关注度,让资本看到这个品类的潜力。

如今,越来越多品牌开始减少对轻资产的依赖,转向“轻重结合”。

椰泰自建3个生产基地,实现原料自给率60%;Vita Coco公开全球12个原料产地的溯源信息;

盒马、山姆等大型商超推出自有品牌椰子水,通过“产地直采、短保工艺”,平衡了性价比和品质。

图源:网络

IFBH自己也在调整,开拓东南亚市场,并尝试拓展泰式奶茶等新品类,试图打破单一劣势。

IFBH市值缩减,与其说是一家公司的发展瓶颈,不如说是一种商业模式的“祛魅”。

它证明了在消费行业,没有供应链支撑的轻资产只是“空壳”,没有产品创新的增长势必面临“昙花一现”。

图源:网络

IFBH在经历现实的残酷后,还能否重拾信心,这条救赎之路,才刚刚起步。

来源:品牌观察官、如有侵权请联系删除