这个曾与费大厨、太二齐名的“排队王”,如今正面临核心商圈老店接连关闭的窘境。

当“报复性消费”退潮、“性价比为王”成为新常态,曾凭借“快时尚”模式红极一时的餐饮品牌们,正集体遭遇考验。

客语——这个被称为“客家菜第一品牌”的连锁,近期正经历着微妙时刻:一边是海外新加坡店开业排队的捷报,一边是国内创始老店悄然关闭的落寞。

图源:网络

它曾是购物中心红利期的“排队王”,如今却站在了转型的十字路口。

从小学徒到客家菜王

网红餐饮老板的逆袭路

当同龄人还坐在教室里念书时,14岁的许可鹏,他已经系上围裙,走进了油烟缭绕的厨房。

这个从最底层做起的后厨学徒,没想到日后却成为了客家菜领域的领军人物。

2003年许可鹏打造了“恒信客家王”,并创造了排队吃客家菜的奇迹,将传统客家菜与现代餐饮运营结合,凭借标准化出品和亲民价格迅速扩张。

图源:网络

2013年,许可鹏把“恒信客家王”升级为客语品牌,其品牌主体 “广东客语餐饮管理有限公司”正式成立于2015年。

在2013年,当时的餐饮行业正在进行一场变革。以外婆家、绿茶为代表的"快时尚餐饮"模式席卷全国,传统大酒楼模式面临挑战。

同年客语在长安万达的首店开业,开业当天,等候用餐的顾客从门店入口处开始排队,人龙蜿蜒曲折地穿过商场中庭,足足绕了好几圈,队伍长得一眼望不到尽头。

图源:小红书

这样火爆的场面完全超出了团队的预期,让所有工作人员都感到始料未及。

这家店的成功绝非偶然,而是精准抓住了两大时代红利,快时尚餐饮的兴起和购物中心的爆发式增长。

随着逛购物中心潮流兴起,客语的前十家门店中,有六家都开在万达系商场。

图源:网络

许可鹏坚守“客语有责任去推广客家菜这一品类文化”这一品牌初心,十余年间,这个从后厨走出的创业者,做到盐焗鸡全国销量第一,成为名副其实的"客家菜王"。

门店腰斩、老店凋零

客家菜王者陷转型阵痛

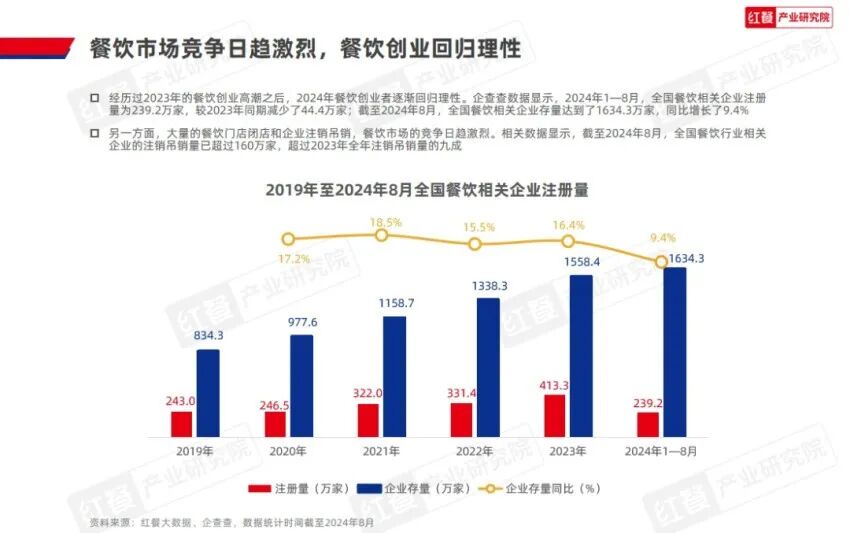

企查查数据显示,2024年的餐饮市场呈现一幅冰火图景,一边是入场者锐减超44万。

另一边则是退场潮汹涌,仅前8个月的注销吊销量就已接近去年全年总量,突破160万家。这一减一增之间,清晰勾勒出行业的严峻生存态势。

图源:红餐网

客语也在这波关店潮中,近些年客语关闭了多家经营多年的老店。

与此同时,品牌也在北京、深圳等核心城市开设新店,并在新加坡开出海外首店。

这种"关旧开新"的门店布局调整,显示出品牌正在重新审视其市场定位与发展策略。

图源:网络

从运营效率的角度看,客语的门店模型相对偏重。在当前的餐饮市场环境下,这一运营模式正面临着严峻考验。

在消费者层面,客语的菜品结构呈现出明显的分化。

其招牌菜古法手撕盐焗鸡、客家土猪汤和客语酿豆腐凭借强大的市场号召力,成为消费者口中的“必点三部曲”。

图源:网络

但在大众点评小红书等平台上的消费者反馈显示,除这几道核心菜品外,其余菜品的记忆点相对模糊,存在“招牌菜强势,其他菜品认知弱”的失衡现象。

图源:小红书

图源:小红书

同时,客语75元左右的人均消费水平,在当下的餐饮市场中已属于中高端价位,但部分消费者认为其整体用餐体验与价位不够匹配。

红利吃尽

客语陷入“三高一低”魔咒

随着餐饮行业环境的变化,客语逐渐陷入"高成本、高复杂度、高盈亏线、低效率"的发展困境。

这个曾凭借"快时尚"模式快速崛起的品牌,在行业红利消退后开始面临严峻挑战。

客语的重资产运营模式成为其首要瓶颈。

为支撑涵盖九大烹饪工艺的数十个SKU菜单,其后厨需要配置炒锅、啫啫、焗岗等多个技术岗位,导致厨房面积占比超过30%,单店员工数量达到30-40人,人效低于2.5万元/月,处在行业中等偏下水平。

图源:网络

这种重资产模式使其难以向下沉市场拓展,只能坚守高流量商圈,极大限制了品牌的发展空间。

在品牌定位上,客语经历了从"客家菜"到"广东菜",再到聚焦"一道菜"的战略摇摆。

尽管其招牌产品盐焗鸡年销量可观,但定位的频繁调整使得品牌在消费者心智中的认知逐渐模糊。

与此同时,产品力不足的问题也日益凸显。

除盐焗鸡、土猪汤、酿豆腐三道经典菜外,菜单上近九成菜品被消费者评价为"缺乏记忆点"开放式厨房的设计虽然提升了用餐体验,却未能解决因工艺分散导致的出品稳定性问题。

客语面临的困境并非个例。同期崛起的快时尚餐饮品牌普遍遭遇增长瓶颈,绿茶餐厅的翻台率从高峰期的3.3降至3.0左右,外婆家旗下多个副牌经历频繁调整。

粤菜逆势增长

昔日"排队王"客语为何掉队?

卡夫亨氏联合辰智大数据发布的《2024中国粤菜白皮书》显示,2023年全国餐饮门店总数缩减至770万家,超10%的中式餐馆面临闭店,粤菜却逆势增长4.1%,成为低迷市场中的一抹亮色。

这一反差背后,不仅是菜系间的分化,更揭示了餐饮市场正在经历的根本性变革——消费者的用餐习惯和偏好已发生深刻转变。

图源:辰智餐饮数掘库

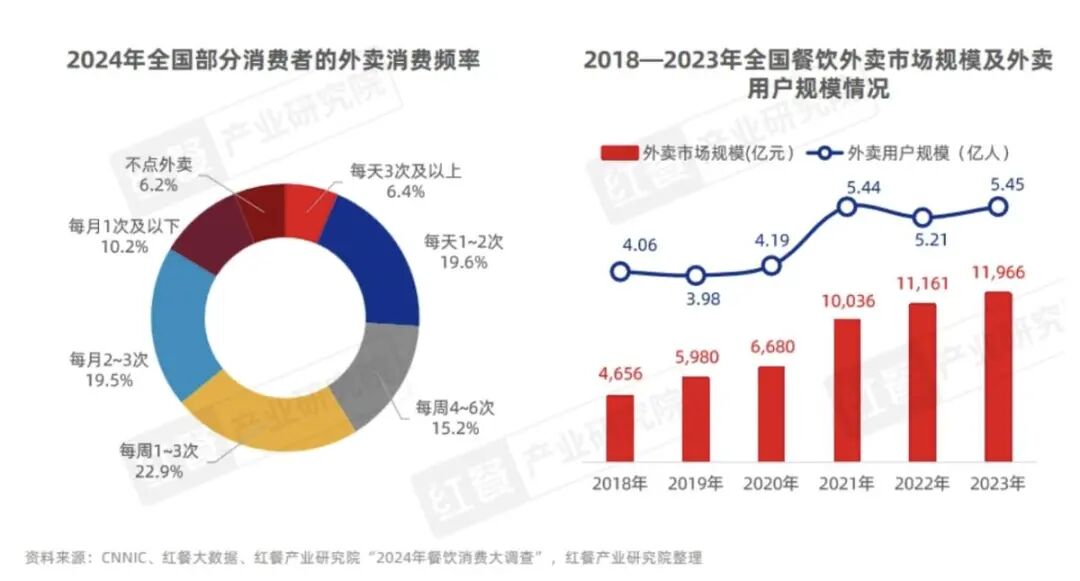

首先是外卖崛起与"一人食"经济的冲击。

据红餐大数据显示,2023年外卖板块已壮大为1.2万亿的庞大市场,渗透至行业总盘子的22.6%。

回顾2018-2023这五年,它更以超过20%的复合增长率一路狂奔,成为驱动行业增长的重要引擎。

图源:红餐网

这一趋势说明消费者更倾向于便捷性、快速交付和适合外带的菜品结构,他们的用餐习惯以然改变,成为影响品牌竞争力的关键因素。

与此同时,"一人食"经济崭露头角。全国5万余家小火锅门店,以不足火锅市场十分之一的体量,创造了全新的消费场景。

头部品牌通过"火锅菜"等快餐化产品,以海底捞为例,其推出的下饭火锅菜后,2024年海底捞上半年外卖业务实现了外卖业务超23%的增长,收入达到5.81亿元。

这些现象共同勾勒出新的消费画像——效率至上、个性表达与性价比追求,正成为Z世代消费者的核心诉求。

这些数据印证了消费者越来越追求高效率、高性价比且适配单人消费的用餐体验,当下的消费场景已经完全改变,消费者更喜欢适合时间碎片化与个性化趋势的用餐环境。

再者是粤菜的顺势而为与客语的战略滞后。

在这场变革中,粤菜凭借其天然优势抓住了机遇。

《2024中国粤菜白皮书》指出,近一年小红书上"超级食物"讨论帖激增超100%,粤菜"咸鲜清淡"的味型精准契合了健康饮食潮流。

据红餐网报道,其中潮州菜增速突破50%,潮汕牛肉火锅门店数同比增长25.7%,已超过35,000家。

然而,客语却在这场转型中明显掉队。当行业整体向"小店型、轻资产、高坪效"演进时,客语仍固守着重资产运营模式。

其单店面积普遍超过300平方米,与当下火爆的小火锅模型形成鲜明对比。

在客单价方面,客语75元左右的人均消费,既难以与高端正餐竞争,又无法切入快速增长的大众市场。

更关键的是,客语未能及时调整产品结构以适应外卖和单人消费场景。

其主打的多人家常菜模式,与追求效率的现代消费习惯出现错配。

反观成功突围的品牌,无论是潮汕牛肉火锅的模块化出品,还是小火锅的个性化配置,都在产品设计上充分考虑了个体消费需求。

写在最后

客语的处境像极了一面多棱镜,折射出传统餐饮品牌面临的集体困境。

在堂食与外卖并存、聚餐与独食共生的新时代,每个品牌都需要重新寻找自己的位置。

那些逆势增长的品牌给出了不同的答案。

如新徽菜小菜园,其2024年全年收入超52亿元,股东应占溢利5.81亿元,每年增长相对稳健。

这些逆势的品牌当中,有的将后厨变成舞台,用现切现做的仪式感赢得信任;有的化繁为简,用一道招牌菜穿透市场;

还有的打破场景界限,让同样的食材在不同时段满足不同的消费需求。

客语的选择,或许将成为一个行业样本。在坚守传统与拥抱变化之间,没有标准答案,只有不断试错。

就像隔壁茶饮店总是能精准推出爆款,商场里新开的粤式小馆总能在保留传统与创新之间找到平衡。

当消费者用手机投票、用脚步选择时,那些能够读懂变化、顺势而为的品牌,才能在这场无声的变革中找到自己的生存空间。

来源 | 品牌观察官、如有侵权请联系删除