图源:瞭望

车企正在卷的新能源汽车,其实还有一个巨大的商机,那就是废旧动力电池。

新能源汽车年限一到,动力电池要么报废,要么需要换新,而被丢弃的废旧电池,在外行人看来,一旦电池液泄露,不仅危险还污染环境。

但在许开华看来,别人眼中的废电池就是“垃圾”、“破烂”,在他眼里却是“钞票”。

毕竟他靠“捡破烂”真的捡出了一个上市公司叫格林美股份有限公司)(以下简称“格林美”),2025年10月30日,格林美的市值为440.18亿元。

60后大学教授

下海捡“破烂”

1966年,许开华出生于湖北荆州,从小学习努力,在15岁的时候就考上了中南矿冶学院(中南大学前身),毕业之后留校任职“冶金教授”。

在后来的一次赴日的学术交流之中,许开华找到了余生的目标,那就是环保事业,好听点叫再生循环产业,难听点就是“收破烂”。

图源:天下楚商

但许开华收的却不是塑料、废纸等这些破烂,而是对环境造成污染的废旧电池、电子垃圾等。

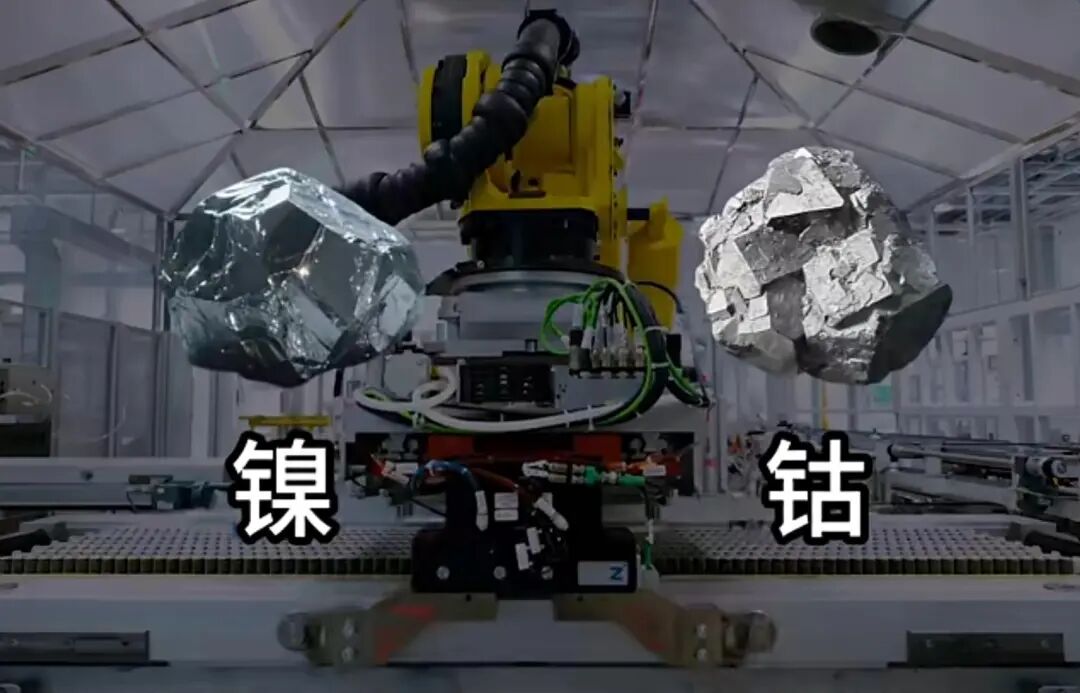

这个“事业”不仅可以保护环境,也可以从中提取“财富”,因为电子垃圾可以提取很多稀缺金属,如超细钴镍粉体,这些金属可以二次销售。

但这个钱可不好赚,这门技术被加拿大等国家垄断,当时国内并没有人会这个技术。

2001年,许开华辞职,不做教授改收“破烂”,在深圳创立了格林美。

许开华创立格林美并不是为了回收新能源汽车的动力电池,一开始是消费电子废弃物、传统电池等。

只能说,他提前站在风口上,而这阵风现在还一直在吹。

创业之初,没有订单、没有技术、没有资源的许开华,发不起工资,交不起实验室的水电费,但这些都没打倒许开华,他直接变卖房产,甚至还去贷款。

在如此艰难的条件之下,有的员工已经放弃了,但许开华直接搬到实验室附近住。

皇天不负有心人,许开华和团队终于在2004年掌握了超细钴镍粉提取技术,打破了国外技术的垄断。

许开华也用实力证明,他和团队能从废物中回收提取多种稀有金属资源,像钨、锂、钴、镍粉等,数量高达25种。

现在的格林美“造”的钴镍粉“份额”,早已占据国内市场60%的比例!

但在当年,技术是有了,订单却没有。

拿下行业头部电池厂商

许开华完全忘记自己曾经是大学的教授,干起了“销售”的活,跟着团队跑单,为了拿到一个客户,许开华可以“缠”着客户4小时只为见一面,甚至为了合作,提出“免费试用”的亏本买卖。

2006年,许开华终于为格林美拿到了第一个订单!

许开华从一个客户都没有,熬到如今的客户个个来头不小,如宇树科技、宁德时代、特斯拉、大众、三星SDI、韩国ECOPRO等。

供应新能源汽车电池显然不新奇了,但供应宇树科技“人形机器人”的动力电池,那还真的是点实力在身上的。

格林美命运的齿轮其实是在2008年才真正转动!

这一年,是危机也是机遇!

2008年金融危机,很多企业和工厂尤其是出口业务多少都受到冲击,国外更是严重。

矿业“巨头”力拓迎来当头一棒,给力拓供应镍粉的厂商断供,可以说当时的力拓有钱都买不到镍粉。

对于许开华来说,如果能成为力拓的供应商,订单有了,背书也有了。

机会是给有准备的人!没想到力拓真的找上了格林美,而且下单还不少。

靠着源源不断的订单,仅两年,格林美就冲刺IPO且还成功了。

2010年,格林美在深交所上市!

上市之后的格林美,也走上了“扩张”的道路,于2012年收购了江苏凯力克钴业。

也就是从这时候起,许开华对废旧动力电池的野心藏不住了。

当市场第一批废旧动力电池出现的时候,人们才发现许开华早已布局十来年了。

从电子垃圾到

捡废旧动力电池

2010年,国内新能源汽车可以说刚起步,依旧还是传统燃油车占主力,而新能源汽车在当年的销售量仅约1.28万辆。

新能源汽车在当时属于天方夜谭,很多人觉得燃油车不可替代,但没想到国内部分车企直接跳过燃油车,背地里使劲,直接进阶新能源汽车。

15年过去了,新能源汽车历经冷清到如今市场呈爆发的状态,不管是外资品牌还是国产品牌,都在铆足劲推陈出新,也有小众品牌扛不住破产,也有非汽车圈内的品牌想跨界造车。

2025年,新能源汽车“第一波”废旧电池也迎来了“退役”的峰值。

据中国汽车技术研究中心公开的数据分析得出,预计2025年,国内动力电池报废重量将高96万吨。

而接下来的每一年,这个数量只会增不会减,毕竟从2010年之后,街上新能源汽车一年比一年多。

格林美有技术、有经验、有矿业巨头、电池巨头等背书,何愁没有新“破烂”可以捡。

虽然一直是回收“电池”,但这期间电池的“内里”一直在变。

2014年前,许开华收的一直是废弃“家电、汽车”中的“电子垃圾”,从它们中提炼金属或者再加工卖出去。

图源:格林美官网

2014年,有了之前的经验,许开华也要吃“电池材料”这块蛋糕,他又“跨界”了。

动力电池分“三元电池”和“磷酸铁锂电池”,前者是锂、钴、镍,后者是磷、锂、铁。

这其中有的金属是稀缺,有的金属则很常见。

物以稀为贵!

随着新能源汽车的爆发,动力电池的价格也水涨船高,对应的电池材料也同理涨价。

为了使电池密度更高,需要在电池里面加一种金属材料,那就是“镍”,导致镍越来越贵,也越来越少。

当电池制造商为“镍”发愁的时候,格林美却掌握着这个“财富”,因为一直干的就是回收钴、镍,本来要生产电池,但商人重利,直接开发“镍”不是更香?

2018年到2019年期间,格林美挤上了“镍矿”的赛道。

2022年,镍的价格直接上涨到每吨25638美元!

可想而知,许开华再一次押对了“宝”。

动力电池回收不是嘴上说说而已,需要拥有尖端提取技术,还要有完善的产业链,没有两把刷子谈何容易。

甩开同行十条街

也就是在这一年,格林美和“中植系”有了点关系。

当同行都意识到废旧电池里还藏着这么大的一块蛋糕时,格林美也早已成为回收废电池“一哥”了。

2022年7月,格林美通过发行GDR(全球存托凭证)在瑞交所上市获批,成为首批登陆瑞交所的A股企业之一。

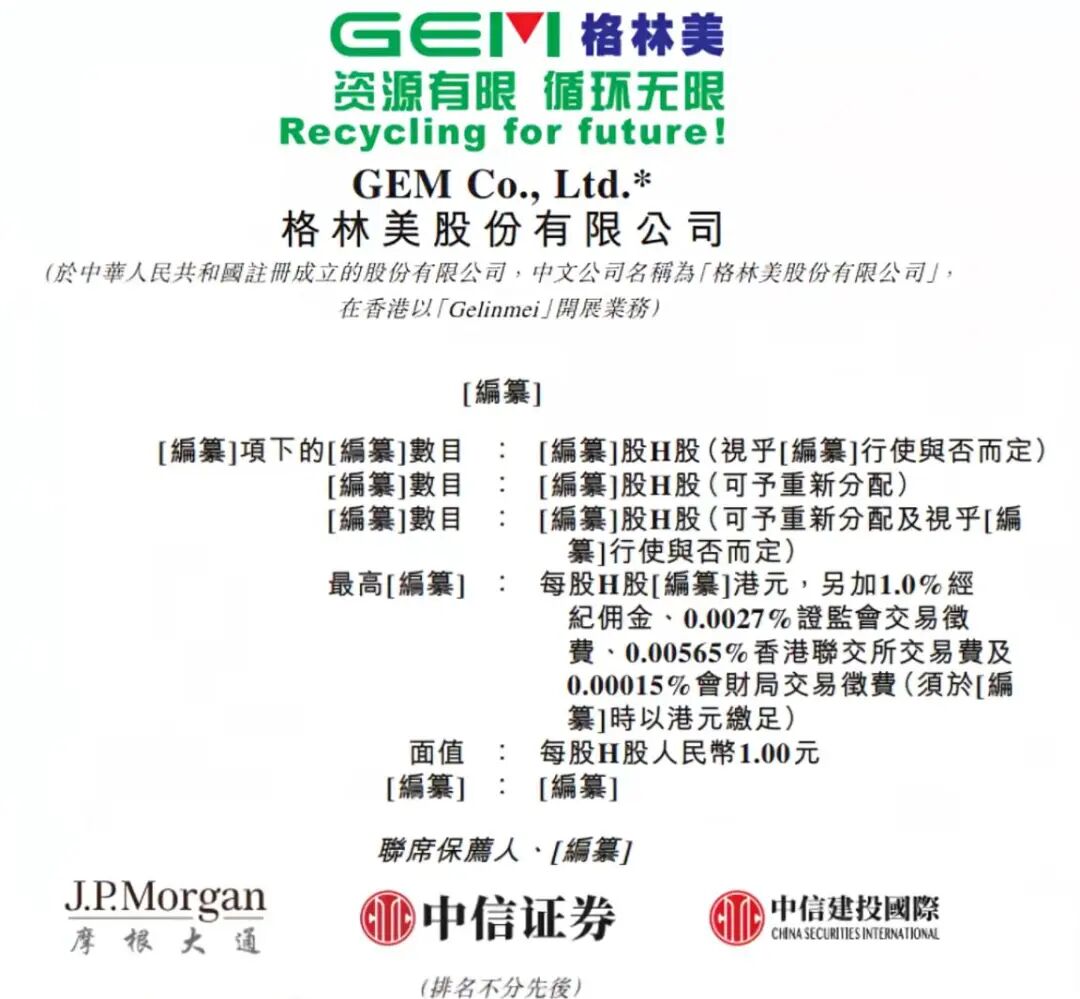

但格林美还不“满足”,2025年9月22日,格林美向港交所递交IPO。

这一次,许开华敢赴港冲刺IPO,为格林美再次布局,是因为其手握“三板斧”,除了“钱”途光明的“高镍前驱体”,还有“城市矿山”、电池回收等稳定业务。

上市之后的格林美一路马不停蹄,不是收购就是在被“投资”以及建产业园的路上。

根据格林美公开的财报数据分析得出,2025年上半年,格林美营收为175.61亿元,同比上升1.28%。

有技术、有“金主”、有生产线,有“破烂”,格林美的生意也是红红火火。

2014年,深圳中植产投环保投资合伙企业早就“看上”了格林美,购得6068万股格林美的股票,每股是12.36元,总额是24.17亿元。

但2021年,中植系暴雷,但在格林美这边倒是“撇清”很快,“上面”的6068万股都卖了。

据格林美2022年发的公告所示,简单说就是与“中植系”无任何利益、股权、业务关系了。

写在最后

1年狂揽332亿元。

图源:格林美官网

但格力美也有压力,虽然从2022年到2024年,其营收和利润对比同行也算很可以了。

2024年格林美的营收为332亿元,同比增长8.75%,净利润约为10.2亿元,同比增长9.19%。

而从2022年到2023年,净利润分别为12.96亿元、9.35亿元,可以说格林美这几年一直是盈利的状态。

但格林美的负债也不容小觑!

截至2025年上半年期末,格林美的负债总额高达486.5亿元,可见下半年还需要努力。

这一路走来并不是靠大画饼,这是一门技术活,需要技术,这也是一门现实活,要建产业园才能循环赚钱。

湖北荆门的格林美生产线,现在处理“垃圾”的速度还真有两把刷子,如今已经能做到1年处理300万吨的消费电子废物、电池等。

不止湖北,现在的格林美在江西、河南等省份,甚至在国外,如印尼等,都建了产业园。

许开华目前则兼任格林美董事长和总经理、执行董事,其妻子则是执行董事,夫妻俩间接持股格林美股份的比例为16.5%。

来源:品牌观察官、如有侵权请联系删除