把穷山沟盘成“印钞机”,“技工”把技术玩成了资本局。

1992年,福建龙岩,一位年轻的地质工程师站在紫金山上,面对这座曾被业内专家判定为“毫无开采价值”的贫矿,做出了一个让所有人瞠目结舌的决定:放弃铁饭碗,押上自己的前程,接盘一家摇摇欲坠的县办矿山。

图源:网络

据当时的权威勘探报告明确指出,该矿存在“品位低、矿体变化大、开采难度高”等显著缺陷,并被认定不具备规模化开采的价值与前景。

那时的紫金山金矿,整个矿区只有76名员工,年利润勉强维持在3万元水平,连员工工资都需要东挪西凑。在同行眼里,这无疑是个烫手山芋。

图源:网络

但陈景河却在这座"废矿"里看到了别人忽略的价值。他后来在笔记中写道:"我在这些岩石中,看到了黄金的踪迹。"1993年紫金矿业成立,他在质疑声中开启了自己的创业之路。

据2024年财报,全年营收叩响3000亿元大门,高达3036亿元,而真正展现其经营功力的是利润端的表现,净利润强势突破320亿元,同比增幅超过51%。

图源:股市通

细看这份成绩单,其利润增长速率达到营收增速的近20倍,这一鲜明对比凸显了公司增长正在从规模扩张转向价值创造。

在业绩大幅跃升的同时,员工也切实享受到了发展带来的回报。据证券之星报道,紫金矿业人均年薪约22万元。

这一水平在行业内颇具竞争力,反映出公司"既会赚钱,也懂分钱"的良性发展模式。

然而,站在行业巅峰的紫金矿业,也不得不面对更加严峻的挑战。在全球黄金价格飙升的热潮背后,紫金矿山是否能稳坐“中国矿王”的宝座?

业绩爆了!

每天净赚1.4个亿

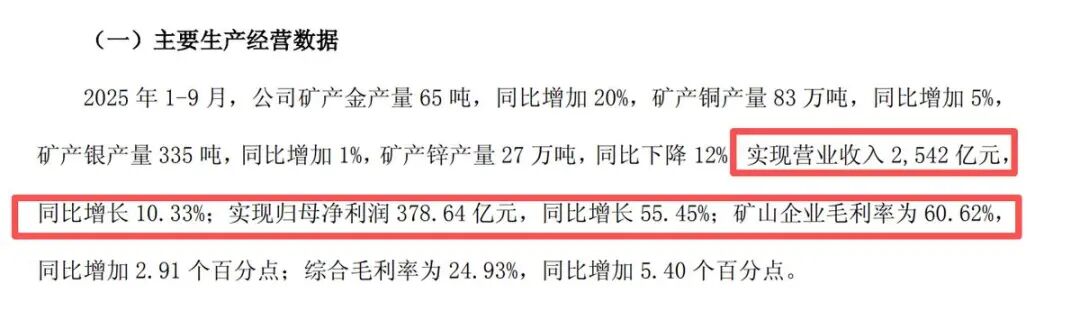

在全球矿业界,紫金矿业正悄然书写着一个“逆袭”的传奇。2025年前三季度,紫金矿业交出的业绩堪称“炸裂”,多项指标实现跨越式增长。

公司总营收2542亿元,较去年同期增长超10.33%;归母净利润飙升至378.64亿元,同比激增55.45%;扣非净利润也达到341.27亿元,同比增长43.71%。

图源:紫金矿业2025前三季度报告

若以简单方式计算,紫金矿业几乎每天就能净赚1.4亿人民币。

业绩飘红的背后,是战略定力的完美展现。紫金矿业在全球市场波动中稳稳抓住了属于自己的那一块蛋糕。

尤其是在黄金、铜两大核心产品的价格上涨大潮中,几乎在第一时间乘势而上,稳稳地抓住了这波涨价红利,堪称业内的“资本运作高手”。

要知道,黄金的历史性上涨能为矿业企业带来了显著的发展机遇。

2024年,伦敦金价迎来强势上涨。在一年内跃升超四分之一,若将时间线拉长至三年,其累计涨幅约90%。这一持续性的价格上行趋势,为公司的黄金业务板块创造了显著的盈利空间。

图源:网络

与此同时,铜价同样呈现突破性走势。2024年国内铜价突破8.7万元/吨,创下历史性高点。尽管后续出现技术性回调,但整体价格中枢仍维持在相对高位区间。

这行情下,紫金矿业手握黄金和铜两大王牌,形成了强劲的“双轮驱动”效应。2024年半年业绩报告中提到,黄金业务营收占比46.5%,铜业务占比29%。

可以说,紫金矿业抓住了黄金、铜这两个“风口”,在市场风云变幻中脱颖而出。2025年前三季度矿山业务的毛利率更是60.62%,这不仅彰显了其盈利能力,更凸显了其在行业内的核心竞争力。

而紫金矿业在金、铜领域的优势地位,有其清晰的战略逻辑作为支撑。该公司很早就认识到矿业周期波动的规律,在矿价较低时进行反周期投资,获得了大量的资源储备,为后续的利润增长奠定了坚实基础。

图源:网络

正因为如此,紫金矿业的财报才显得如此强劲而有力。如果说金价是紫金矿业的一次“暴发”,那么其背后的战略眼光、精准布局和持续的资源积累,才是其长期稳定增长的核心驱动力。

紫金矿业的“爆发”,本质上源于三大核心能力的有机结合。

扎实的技术积累提供了生产效能保障,雄厚的资本实力奠定了扩张基础,而精准的市场眼光则确保了战略前瞻性。这三者共同构成了公司持续成长的底层逻辑。

逆向布局的智慧

在行业深寒中果断出手

在资本市场上,最能检验一个企业眼光的时刻,往往是在行业低迷的时候。而紫金矿业的成功,正是源于其在别人恐惧时的冷静决策,尤其是在所谓的“反周期投资”上,紫金矿业展现出了不容小觑的战略远见。

2012年金价大跌时的逆向操作,就是最好的证明。

当时的诺顿金田,自身负债沉重,半年就巨亏2000万澳元,外加一笔即将到期的巨额债务,让许多潜在买家望而却步。

就在这片狼藉之中,紫金矿业果断出手以1.88亿澳元的价格,拿下了诺顿金田89.15%的控股权。这笔交易在当时看来,无疑是一场豪赌。

图源:央广网

让人惊叹的是,紫金矿业把它盘活成了盈利王牌。这波点石成金的操作,让其稳坐全球矿业牌桌。

而这种“反周期”战略,不仅仅体现在经济低迷期的收购,更是在全球矿业资源的稀缺性上做到了“先知”式的布局。

时至今日,紫金矿业已经稳坐全球矿业牌桌的第四把交椅,成了谁都不能忽视的行业巨头。

图源:紫金矿业官网

其大胆的“抄底模式”,恰恰为它后来的产能扩张和业绩增长,埋下了最关键的那几颗棋子。

飞轮效应

越转越快的财富密码

持续的投资扩张背后,紫金矿业构建了一个自我强化的商业生态系统。这套系统的根基,在于手握核心资源。

经过多年战略布局,公司已建立起庞大的资源储备,黄金储量超过1100吨,铜矿储备接近3300万吨,而这些是它在激烈市场竞争中最硬的"王牌底牌"。

这些资源投产后,在大宗商品上行周期中转化为持续的利润和现金流。

2024年,公司经营性现金流净额高达489亿元,这一数字不仅大幅超过其320亿元的净利润,更是其净利润的1.5倍之多。

图源:紫金矿业2024年年度财报报告

特别值得一提的是,公司净现比持续稳定在1以上,这意味着公司的每一元账面利润,都实实在在地对应着一元以上的真实现金流入。

2025年9月,公司通过完成黄金业务的分拆推向香港资本市场,此次发行以其约287亿港元的融资总额,成为当年黄金开采行业最具标志性的IPO事件。

图源:紫金矿业官网

更以一场漂亮的资本运作,实现了多重战略目标。既优化了集团整体资本结构,又完成对核心资产的价值重估,可谓一石三鸟。

由此,紫金矿业成功打造出强大的"飞轮效应"。手上有矿,就能赚钱;赚了钱,现金流就充裕;有了钱,就能投资更多好项目,拿到更优质的资源。

这个循环一旦转起来,就像雪球下山,越滚越大。最终将紫金矿业变为在全球拥有超8座大型金矿的国际化矿业集团。

写在最后

站在顶峰的紫金矿业,隐忧也一步一步显现。

虽然金价、铜价齐飞让公司赚得盆满钵满,但新的考验已经摆在面前——运营成本正在成为一座越来越重的大山。

随着老矿越挖越深,新矿越来越难找,开采成本节节攀升。这座"成本大山"不搬走,再丰厚的利润都可能被一点点侵蚀。

图源:网络

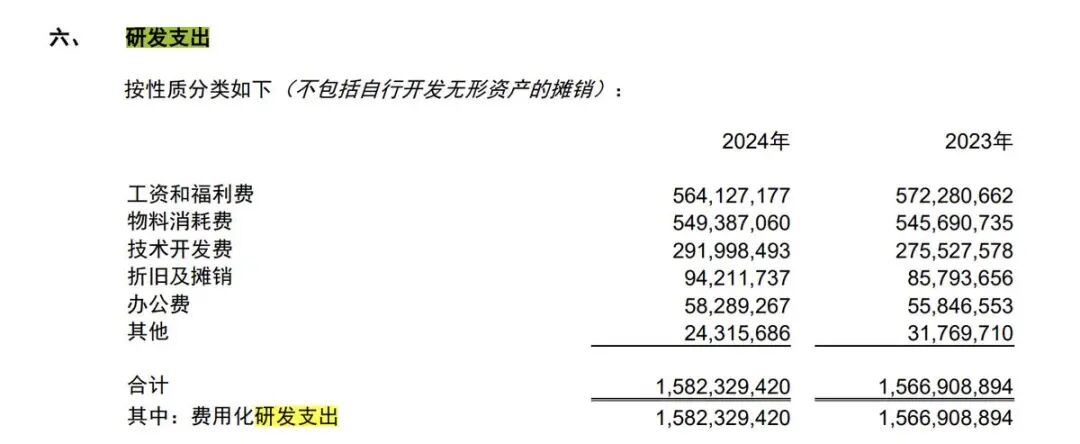

为了满足环保和安全的高标准,公司在研发和环保上的投入大幅增加。2024年,紫金矿业的研发支出15.82亿元,这主要用于提高矿产资源回收效率及优化生产工艺。

图源:2024年年度财报

尤其在铜、金等核心金属的冶炼环节,环保合规成本持续攀升,同年公司环保投入达14.34亿元,这直接影响公司的利润。

其次是外部供应链的风险。眼下全球优质铜矿和黄金资源如同所剩无几的“硬通货”,越抢手意味着紫金矿业面临着原材料供应的不确定性。

尤其随着新能源产业的快速扩张,市场对铜的需求急剧攀升,直接推高了开采难度与成本。为确保长期资源稳定,紫金矿业不得不持续加大资本投入。

图源:紫金矿业官网

这一策略虽为未来铺路,却也对其短期利润构成压力,并在一定程度上牵制着公司整体战略的推进节奏。

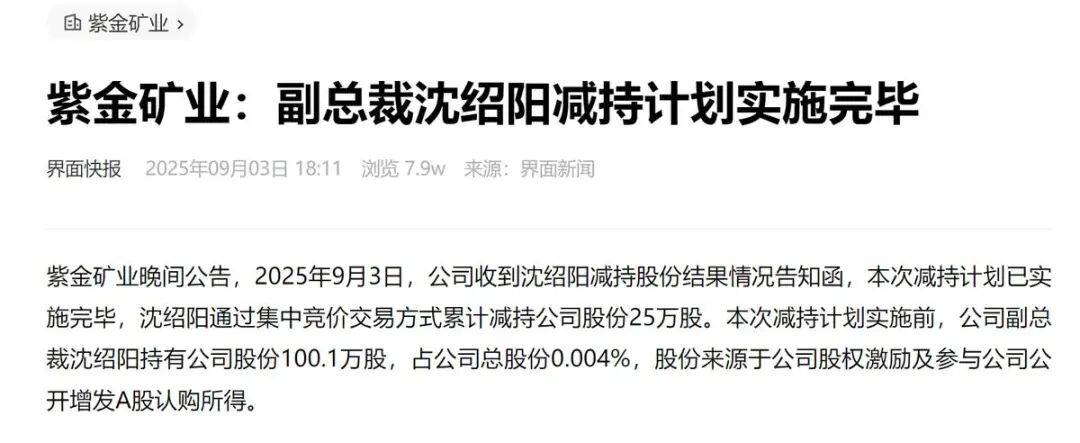

此外,资本市场的反应也是一个隐忧。2024年紫金矿业副总裁累计减持25万股份,这让市场对其未来成长性的担忧。

图源:界面新闻

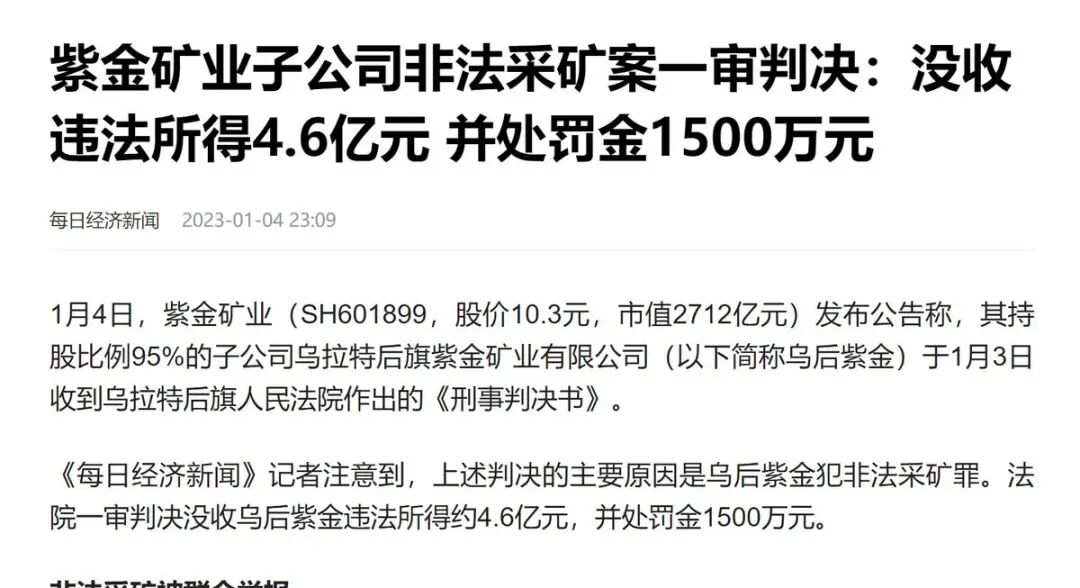

更为严重的是,曾经的负面事件依然在影响着紫金矿业的声誉。乌拉特后旗紫金矿业公司因非法采矿被判刑,并处以1500万元巨额罚款,给公司带来了法律和声誉的双重压力。

图源:每日经济新闻

综合来看,虽然紫金矿业当前的盈利模式仍然强劲,但随着成本压力的逐步增大,以及全球市场的复杂多变,其未来发展将面临更多挑战。

如何在激烈的市场竞争中保持领先地位,如何有效管控合规和环境风险,仍是陈景河团队面临的严峻考验。在充满不确定性的未来,紫金矿业的每一步都需要谨慎而稳健。

来源:品牌观察官、如有侵权请联系删除