对,就是那个让全体手残党感动的拉环瓶盖——厨房界的黑科技,哪怕倒歪了,也能倒出一种精致感。

如果酱油是一种信仰,加加就是调味品界的C位担当;如果行业是一场真刀真枪的搏杀,它就是那个举着瓶盖冲锋的猛将。

别忘了,它可是“中国酱油第一股”,作为第一个上市的国产酱油,加加曾经市占率一度超过百年品牌李锦记。

图源:澎湃结果现在呢?它却成了A股上被“ST”贴身标识的调味品企业,一群“酱油粉”还在怀念那瓶带拉环的辉煌,却不得不面对控股股东破产、创始人老赖名号、市场份额下滑的现实。

图源:财联社从“咔嚓一响,家常有光”,到现在“股价一响,投资者“揪心”。

图源:加加食品2020-2024年营收&净利润曾经的“第一股”正在被拍卖平台冲刷光辉,四年连亏将近6亿,归母净利润同比最高暴跌140.60%,就像那坛潮湿的酱油,越放越腥。

那到底是时代背叛了它,还是它迷恋资本走偏了路?

财报“回光返照”

上半年微利扭亏,股价跌跌不休

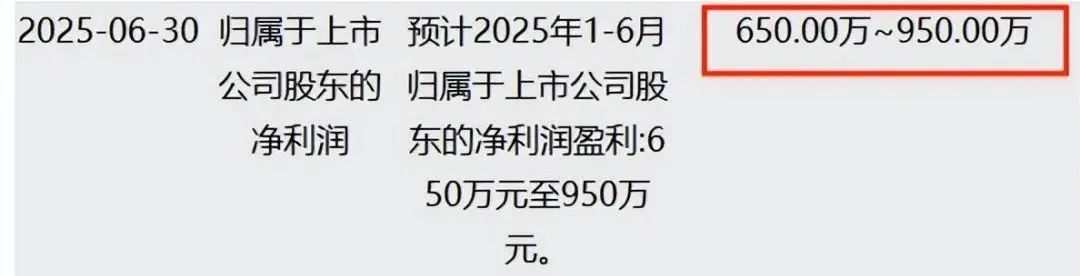

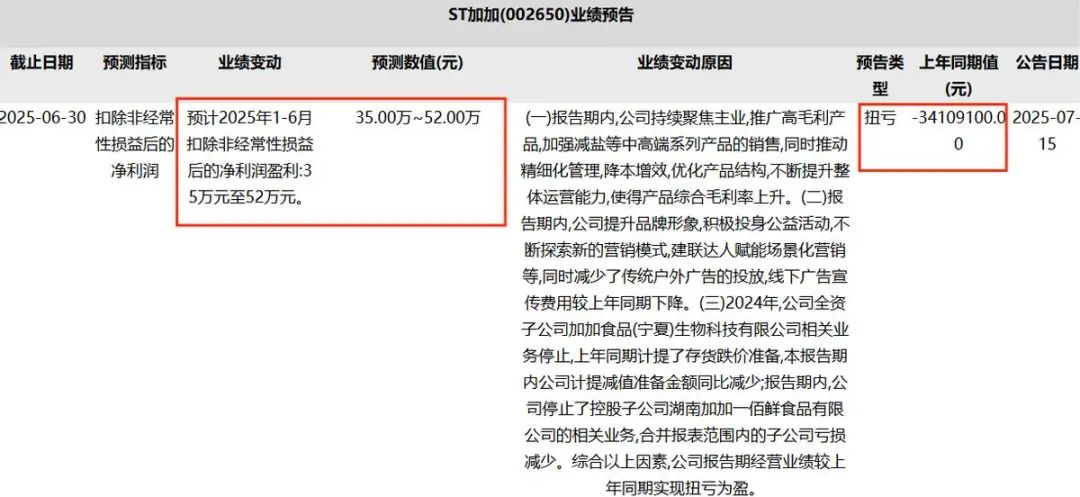

“净利润预计在650万到950万元之间”,ST加加(002650.SZ)终于在2025年7月15日甩出一份“能看”的业绩预告。

图源:中财网这家被贴上“酱油第一股”+“ST组合拳”双标签的老品牌,好歹是在财报上冒出点红色血条——扣非净利润扭亏为盈35万至52万元,对比去年直接亏掉3000多万,这一波成绩,别说是回血,简直像在ICU病床上眨了眨眼,家属都感动得不行。

图源:中财网这波“起死回生”,当然不是凭空来的。

一方面,是之前“拉胯”的子公司不再拖后腿,终于不用靠主业一个人扛锅了;另一方面,企业在砍成本、提毛利、断臂求生上也确实动了点真格的。

不过话说回来,盈利虽然来了,信心还远远没跟上。

按2025年8月1日收盘价显示的6.1元/股来算,市净率只有3.72,行业排名88,整体估值惨得像超市角落里贴红标的“打折老酱油”,估值依旧低迷,实在像某些断货款——不好意思,连营销话术都懒得给你印了。

图源:证卷之星更扎心的是股价走势:早在5月初,控股股东湖南卓越投资被宁乡法院裁定破产清算,加加当天就干脆利落跌停,7.12元/股,随后就开启了“6元上下反复横跳”的自闭模式。

图源:中财网走势画出来就像瓶盖拉了一半,气没放完,味全跑了,剩下一堆观望的投资者对着K线图默默发呆。

主业方面,加加的酱油依旧没撼动海天的江湖地位,也没挡住千禾的健康攻势,连自己也逐渐淡出年轻人的购物清单。

图源:厨房头条如果要打个比方,加加现在的处境,就像调味品界的诺基亚:辉煌曾在,手感也不错,就是没人用了。

图源:天猫

图源:新调味表面看财报是盈利了,但其实是一场“术后观察”:血止住了,病根还在。

企业一通操作猛如虎,降本增效、砍子公司、调结构,看起来很忙,但更像是“保命操作”,而不是有什么翻盘计划。

图源:和讯这种盈利,上层浮着一层漂亮油膜,远看还以为能拌饭,结果筷子一戳,什么料都没。

老品牌下沉市场,缺乏年轻力

“小时候吃过,现在只有爸妈留着”

消费者怎么看加加酱油?一句话就能总结——“我小时候吃过,现在比较少吃了。”

图源:小红书这不是段子,这是现实。

加加虽然在三四线城市和县域市场仍有一定“锅边影响力”,算是很多家庭的“传统稳定选项”,但一走出厨房、放进年轻人的购物车里,几乎就“消失了”。

在抖音、小红书这些年轻人爱逛的平台上搜索酱油,“加加”常常连第一页都挤不进去,连“带拉环的瓶盖”都成了没人听得懂的时代黑话。

图源:小红书就算有点怀旧滤镜,也仅限于“以前买过”,年轻消费者自己下单时,脑子里根本想不起它。

毕竟,现在讲的是性价比和健康,而不是“我妈用过的那瓶酱油”。

对比一下竞争对手们的打法:海天靠的是“国民品牌感+渠道铺天盖地”,千禾打着“健康、零添加”的旗帜精准狙击年轻家庭,李锦记则走“百年传承+海外高级感”路线,顺手就收割了一波中产信任。

图源:小红书而加加呢?多年如一日地靠一句“人人都是美食家”口号硬撑续命。

这句slogan是挺养生,但也确实有点老古董。

更何况,现在的消费者不是不讲情怀,只是你总得加点“梗”。

现在的酱油企业——李锦记有老钱贵族的精致感,海天有街坊邻里的亲切感,千禾自带健康轻奢气质,而加加,现在就像一个穿着老夹克、嘴里念叨还在说“酱油好”的大叔,仿佛中年人喝酒只会说“走一个”那样。

图源:消费者报道虽说公司也在努力,比如推进中高端减盐产品、用“加加健康减减盐”替代沿用多年的slogan、尝试达人带货,但目前成效仍像加水的酱油——稀了点,没味儿。

图源:加加官网品牌活力虽偶有“芽动”,但离真正长成“新梗”还得靠点实在的土壤和浇灌,不能光靠昔日光辉扛场了。

杨振老爷子

瓶盖发明家变“钓鱼资本主”

要说加加酱油这家公司,背后的灵魂人物必须是杨振。

杨振这位创始人,曾是个语文老师,却硬是凭着一腔热血和一个“瓶盖”成了厨房界的发明家。

他发明的“带拉环瓶盖”,让倒酱油这件事从“手忙脚乱”进化成“单手优雅操作”,成功解放了亿万个手残党,堪称调味品界的“乔布斯”。

图源:小红书1996年,他一手创办加加,三年内就干到营收破10亿,效率堪比老干妈加满了电。

2012年加加上市,交出年营收16.57亿元、净利润1.76亿元的漂亮成绩单,杨振也一跃成为“酱油大王”。

在那个没有短视频种草、没有小红书滤镜的年代,能靠一枚瓶盖打下半壁江山,真的是“从调料架打到资本场”。

但就像每一位主角都难逃“走火入魔”的剧情,杨振的故事也不止于瓶盖传奇。

2015年,他突然盯上了一个刚成立两个月的云厨电商,豪掷5000万元买下51%的股份,结果电商这锅粥太烫,烧钱太猛,没过两年项目烂尾,5000万就像倒酱油没控制好,一样“哗啦”没了。

图源:网络不过,真正的名场面还得是2018年——杨振提出用47亿元,去收购一家大连的金枪鱼渔业公司。

图源:网络当时的网友都看傻了:“哥,你是做酱油的,不是搞远洋捕鱼的。”

这起跨界收购迅速被贴上了“蛇吞象”的标签,结果当然是收购失败,公司背负巨额债务,活生生把企业从“调味品黑马”玩成了“资本黑洞”。

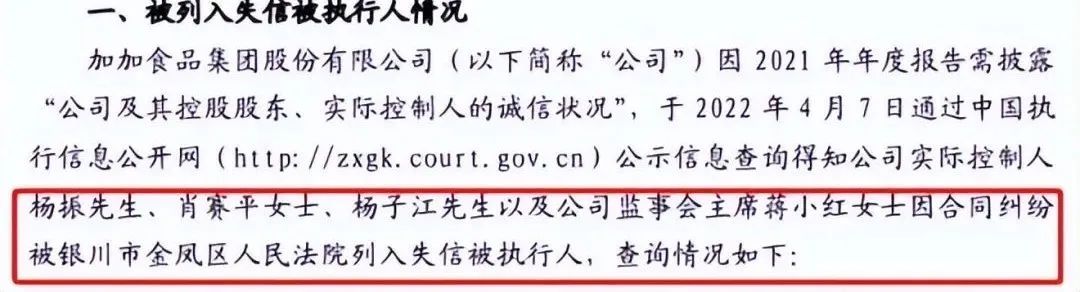

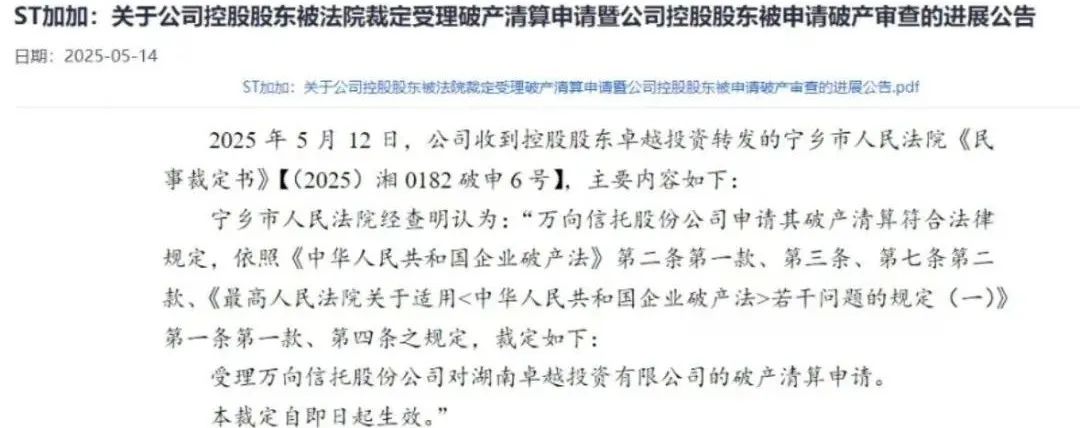

图源:中国网更尴尬的是,这些年他一边玩资本,一边把主业放冷,最终连自己家人也栽了进去:一家三口成了“老赖”,名下的控股公司卓越投资被法院裁定破产清算,连累加加食品被ST贴标,成了A股边缘游民。

图源:中国执行信息公开网

图源:加加公告一句话总结这段旅程:从瓶盖发明家到债务缠身的老赖,杨振活成了资本游戏的反面教材。

图源:北京市第三中级人民法院

他本想当加加的张麻子,结果现实却给他安排成了没搞定胡汉三的配角。

资本,是用来放大价值的,不是用来钓鱼的。

杨振拿着一瓶好酱油,结果一路走到远洋捕鱼,不仅没捞到金枪鱼,还差点把整瓶酱油撒进海里。

图源:网络这是“科技感倒酱”走偏后最讽刺的注脚:你可以很会创新,但不能太想一夜翻身。

否则,就不是玩资本,而是被资本“炖”了。

渠道坚实但难翻身,

死守二三线与县域有奇迹吗?

但话说回来,加加也不是一无是处。

作为曾经的“酱油第一股”,它好歹也是个有配方、有产能、有点品牌积淀的老字号。

图源:CCTV-3尤其是在三四线城市和广袤的县域市场,“加加”依然是餐桌上的常客,妥妥的“锅边刚需”。

毕竟它的优点朴素又实在——便宜、大碗、耐用,味道也稳定,炒菜不挑锅,煮面不抢味,标准的“下沉市场老朋友”。

图源:小红书也正因如此,加加的品牌结构天然更适合走“地推打量型、性价比取胜”的渠道路线,而非动不动就“讲故事、冲高端”的精英范儿。

但现在这家老牌企业却立了个相当进取的flag:主攻中高端减盐产品,做“大单品集群”,强化BC一体化,升级经销模式,志在破局。

图源:加加投资者信息

只是理想很丰满,现实有点卡壳。

在“消费趋于理性、好酱油不一定贵”的市场趋势下,加加走高端路线,听起来像是“穿西装下地干活”——不太合适。

它或许可以靠渠道细耕慢慢续命,但却很难重回“酱油界春晚舞台”的C位。

图源:贴吧在品牌战、流量战和消费认知战这三条赛道里,加加都像迟到半小时的选手,只能站在第四名的位置喘气,错过了占坑的黄金期。

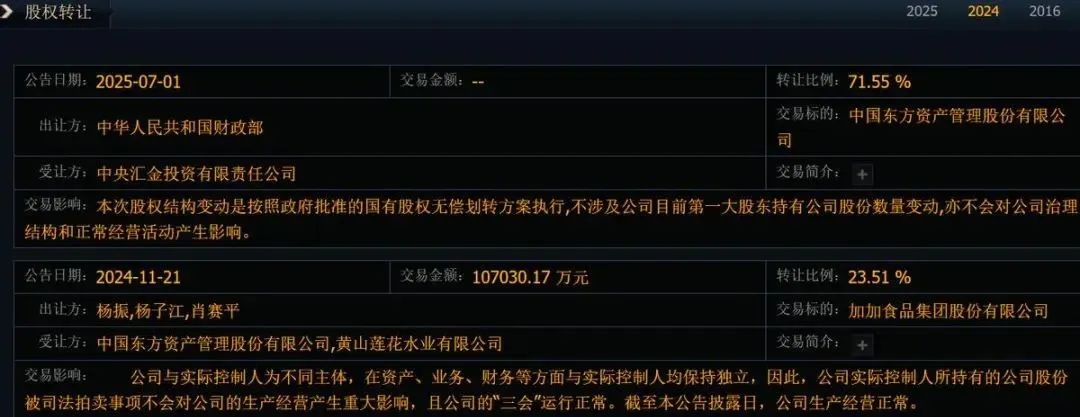

当然,还有一线希望——中国东方资产管理股份有限公司,这位近期进场的新股东。

图源:同花顺如果它不仅出钱还出手,对公司治理下点真功夫,推动品牌和渠道重建,那加加或许还有一战之力。

但目前来看,东方资产更像是财务投资人,补了个血但没接管指挥权。

图源:东方财富说白了,如果它只是来当“债务骑士”救个场,而不是来搭建新班子、换套打法,那我们看到的,可能只是一场“财务稳态下的慢性退场”。

图源:加加官网

一刀剪掉债务的刺,却再也没机会重新编织品牌的故事了。

写在最后

“从前的日色变得慢,一瓶酱油用很久。”

加加曾是时代宠儿,是一代人厨房里的最深的底色。

图源:小红书一个曾经叱咤风云的品牌,如今正面临信任与渠道双重挑战,盈利不是人生翻盘,而是止血的一瞬。

图源:小红书在今天这个每滴酱油都要讲KPI的时代,它如果还想让消费者重新拧开瓶盖时发出那种期待的“咔嚓声”,就必须要讲点新故事,干点实事,别再搞投机,也别老怀旧。

除非你现在也能配得上那瓶子的自重,否则,消费者不会为你过去的辉煌买单。

你我都清楚:真正好的酱油,是哪怕你不说,消费者也会去找。

来源 | 品牌观察官、如有侵权请联系删除