这些年,A股上市公司“暴雷”,大股东套现离场的新闻早已不足为奇。

然而,威士顿公司实控人茆宇忠的操作还是让人大跌眼镜,借离婚之名,以“高价分手费”完成资产转移。

据报道,去年5月,茆宇忠被河南洛宁县监察委留置,历时4个月,直至同年10月才解除。

令人玩味的是,今年1月,年仅57岁的茆宇忠即因“身体原因”辞去了公司董事长职务。

更引人注目的是,今年4月,茆宇忠将威士顿价值9亿多的股份转移到已入澳大利亚户籍的前妻XU XIANGFENG手里。

这一系列操作意味着,股份分散到前妻名下,可以规避掉市场监管严格所带来的风险,即便茆宇忠某天想要套现离场,也不至于因公司问题深陷泥潭而无法自拔。

虽然威士顿目前尚未曝出重大违规,但茆宇忠的密集动作,很难不让人猜测其背后的真实意图。

值得注意的是,威士顿的主营业务与烟草系统密不可分,而烟草业近两年正处于整治贪腐之风中。

对于一个上市不到两年的公司,茆宇忠本应是大展宏图之际,为何要急流勇退,辞职并转移资产,其真实目的到底是什么?

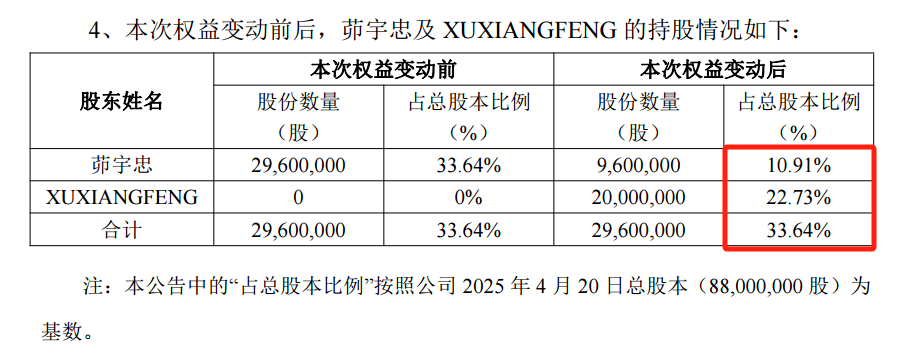

梳理威士顿创立以来的股权变迁,今年4月份前,茆宇忠的前妻XU XIANGFENG并未持有公司股份。

然而,在2025年4月,有专业媒体透露,茆宇忠已与妻子离婚,与此同时,根据公布的持股情况,XU XIANGFENG占股比例猛增22.73%。

就这样,高达近9.3亿的股份被转移至澳籍前妻名下。

看到“澳籍”二字,众多股民瞬间警觉:前妻若择机套现,巨额资产流向境外岂非轻而易举?这是不是变相减持的“金蝉脱壳”之计?

股民的担忧不无道理。

茆宇忠转让的股份原本在规定的期限内不能套现,但转至前妻名下后,一旦过了限售期限,前妻作为持股主体即可自由处置。

面对市场的强烈质疑,威士顿紧急做出回应:一方面,以“离婚财产分割”为由的巨额转让,外界难以置喙;

另一方面,公司强调茆宇忠的控制权并未动摇,声称即使前妻持股,涉及公司重大事项仍需经茆宇忠同意后方能提交股东大会。

从控制权角度看,茆宇忠似乎通过协议间接掌控了前妻名下的股份,仍是公司实控人。

但这番“多此一举”的财产分割,其减持股份、分散风险的嫌疑昭然若揭。

耐人寻味的是,在做出分割决定前,茆宇忠已在2025年1月辞去了董事长职务。

众所周知,上市公司高管减持面临诸多限制,而卸任职务则意味着更大的操作自由度。

就在茆宇忠卸任的前一年,上海丛威企业管理咨询合伙企业通过两轮减持的方式,套现约5332万元。

而作为上海丛威的重要合伙人,茆宇忠自然与这些套现行为密切相关。

回看威士顿上市后的短暂历程,种种迹象表明,茆宇忠似乎在持续为其财富寻求“保险”。

威士顿于2023年6月登陆A股,至今仅两年。

按常理,公司应处于蓬勃发展的上升期,但实控人茆宇忠的一系列动作,却让投资者深感困惑与不安,迫切想探究其背后的根源。

事实上,威士顿上市后的业绩表现难言乐观。

财报显示,2024年公司营收同比下滑6.32%。更严峻的是,2025年第一季度营收仅为4371万元,同比大幅下降26.66%。

盈利能力同样堪忧,销售净利率从2022年的20.03%一路下滑至2024年的17.63%。

营收与利润的双双下滑,清晰勾勒出威士顿当前经营困境。

预见风险、提前为个人财富构筑“防火墙”,很可能是茆宇忠这一系列操作的深层动因。

而2024年那场为期4个月的“留置”风波,无疑为茆宇忠敲响了刺耳的警钟。

据消息报道,2024年6月,茆宇忠被洛宁县监委留置调查,直至10月,才结束。

至于被留置的具体理由,威士顿始终未向外界透露。

关键点在于洛宁县本身——它是重要的烟草种植区。

而威士顿的核心业务正是为烟草行业提供信息化软件服务,公司超过50%的营收依赖于此。

众所周知,近两年烟草系统反腐风暴席卷全国,有人纷纷落马。针对烟草供应商,监管层建立了严格的反腐机制。

自2020年以来,已有75家供应商企业和108名相关责任人被列入“黑名单”。

茆宇忠在被留置那段时间,恰逢多家上市公司高管被查的高峰期。

正是经历了这次留置,2个月后,茆宇忠才递交了辞呈。

外界普遍猜测,深度捆绑烟草系统的威士顿,很可能卷入了这场反腐风暴,茆宇忠被留置绝非空穴来风。

那四个月里究竟发生了什么,唯有茆宇忠本人心知肚明。

随后的辞职、资产转移,极可能是他嗅到更强烈危机信号后做出的“止损”决策。

烟草行业,是威士顿发家并成功上市的绝对支柱。

20世纪80年代末,中专毕业的茆宇忠开始创业,初期从事变压器代理。

乘着“下海”大潮,他通过代理施耐德UPS电源积累了第一桶金。

凭借敏锐的商业嗅觉,在推销过程中,茆宇忠洞察到烟草系统对信息化建设的巨大需求。

2001年,茆宇忠成立了威士顿,主要为烟草行业提供IT服务。搭上烟草这艘“巨轮”,威士顿一路顺风顺水,规模实力不断壮大。

20年后,2023年6月,公司成功登陆A股。

细究其业务布局,烟草系统客户贡献了绝对大头。

公开数据显示:2020至2022年,上海烟草集团贡献的营收占比分别为54.92%、50.49%、39.88%;

湖北中烟贡献占比分别为7.59%、9.26%、7.29%;2022年,江苏烟草贡献占比达11.05%。

综合来看,烟草系统客户为威士顿贡献了60%以上的营收,且这一比例近年来呈现下滑趋势。

这清晰地表明,烟草行业持续高压的反腐监管,已对威士顿的业绩产生了直接冲击。

高度单一的业务结构,正是其近两年营收连年下滑的致命伤。

为摆脱对烟草的过度依赖,威士顿也在向人工智能(AI)领域拓展,并向投资者宣称,其研发的AIGC(人工智能生成内容)产品具备灵活切换不同大模型的能力。

然而,令人大跌眼镜的是,在竞争白热化的AI赛道,威士顿却在2025年第一季度大幅缩减研发投入,同比锐减40.16%,近乎“腰斩”。

公司对此的解释是“缩减主要针对与人工智能无关的研发投入”。

在当下热门竞争激烈的人工智能领域,砍掉研发开支,犹如断臂,此举无疑令人费解。

作为长期依赖烟草系统成长的威士顿,能否突破重围,需要打一个问号。

截至2025年8月6日收盘,威士顿股价报55.15元/股,较上市发行价32.29元/股上涨约70.8%。

单看股价,现状似乎并不算糟。

但实控人茆宇忠的辞职、巨额股份的跨境转移,无不加剧着投资者的忧虑。

毕竟,2025年,A股上市公司实控人通过“天价分手费”转移资产的案例屡见不鲜。

威士顿事件也再次敲响警钟:市场风云变幻,即便成功上市也难保基业长青;漂亮的财报数字背后,真相可能暗藏玄机;

而那些处心积虑地寻求“完美退场”的实控人,永远值得投资者保持最高的警惕。

至于茆宇忠的“离婚套现”疑云,最终是虚惊一场,还是危机的前奏?

时间,或许会给出答案。

来源|李砍柴、如有侵权请联系删除