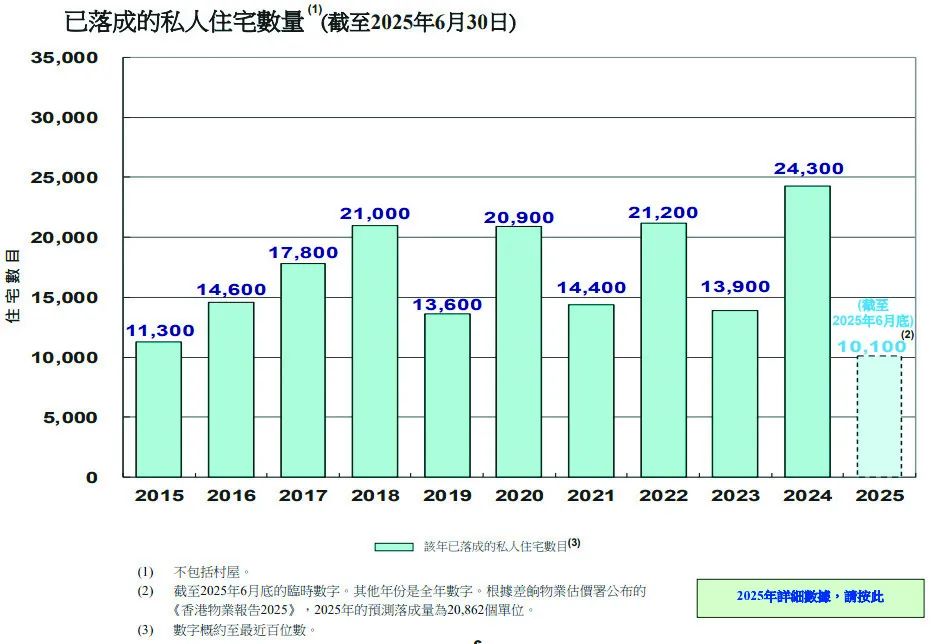

另外,开始施工的住宅单位数量方面,第二季为2500伙,较第一季的3600伙减少1100伙;累计年初至今的开工住宅单位为6100伙。至于第二季已落成的住宅单位为4600伙,较第一季的5500伙减少900伙;即累计年初至今的已落成住宅单位为1.01万伙。

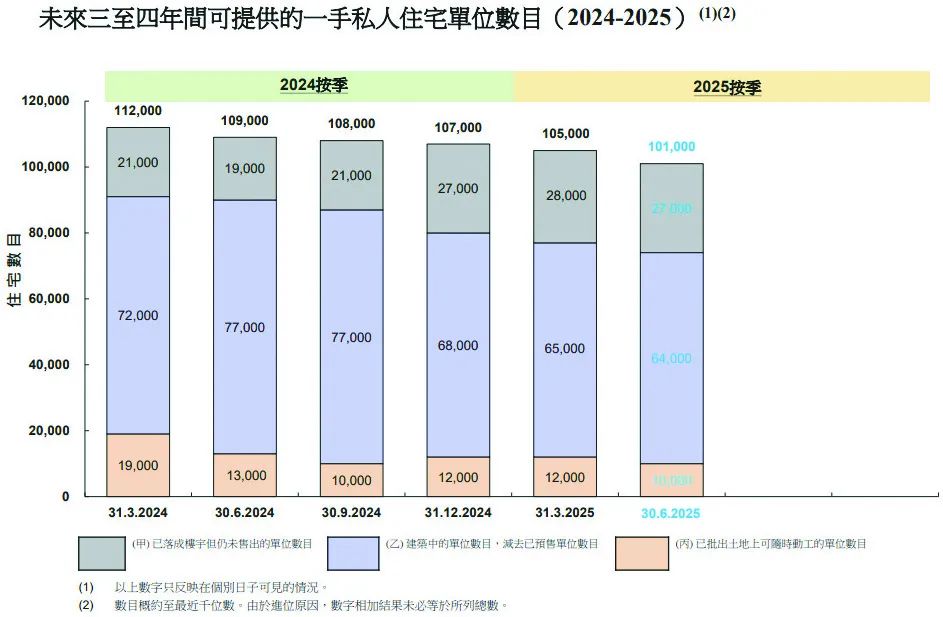

对于未来房屋供应,房屋局回应传媒查询时预期,未来数月,将有7幅住宅用地转为熟地,料涉5100伙,相信于未来3至4年私人住宅供应量将维持于较高水平。而在潜在房屋供应当中,估计有8.8万个单位为实用面积少于753平方呎的中小型单位,占整体供应量87%。

展望香港未来潜在住宅单位供应,团结香港基金副总裁兼公共政策研究院执行总监叶文祺预料,由于下半年预期将会有数个项目完成补地价,若维持当前发展商推盘速度,潜在供应数字或将转跌为升。 叶文祺分析指,观乎发展商近月加快以进取定价策略去库存,今年首7个月一手吸纳量虽超1万伙,但已较过去5年全年平均1.4万伙大幅改善。他称,新盘库存过去三季仍维持于在2.7万至2.8万伙水平,显示库存高企情况仍持续。

至于发展商去库存进度,叶文祺称,需视乎不同发展商面对的资金回笼压力。他认为,短期将会有更多发展商采取“转卖为租”的暂时性策略,避免在现时市况下贴市价,甚至是蚀本卖楼。此举除可满足留学生及专才住屋需求外,还可先赚取租金收入,待市况有所改善后再将楼盘重新发售。

利嘉阁地产研究部主管陈海潮认为,供应量回落及货尾减少有助减轻市场压力,加上下半年减息环境将降低置业成本,结合供应收缩,整体楼市气氛改善,有助释放更多置业意欲。他续称,随着楼市供需改善以及进入低息环境,将为楼市提供正面支持,预期下半年香港楼市将保持稳健,一手私宅买卖登记量料达至1万宗水平,较上半年增加10%。 香港私宅施工量继续低位徘徊,最新第二季只涉2500伙,仅及去年同期的四分之一,而上半年施工量亦按年大减近六成。施工不足,非但会影响未来供应步伐,还可能推高建造业失业率,长远而言甚至可能导致供应“断层”,基建进度落后亦恐拖慢经济社会发展。警钟已经敲响,政府有必要正视问题,包括出招应对。 私宅施工量存在波动性,每季总会有增有减,但近期下行趋势非常明显,不可不察。以去年上半年为例,两季平均涉逾7000伙,但之后连续4个季度都低企于4000伙以下,甚至只有2000伙左右。翻查过去十年的年度施工量,普遍介乎约1.7万伙至2.1万伙——除了疫情两年只有1.1万伙例外;按最新一季仅涉2500伙,又或今年上半年仅涉6100伙,倘若现行趋势持续,全年施工量恐要触及疫情时的低谷。除施工量外,连带已批出可随时动工的单位,亦从去年初的2万伙左右,连续几季降至1万伙左右。

市场有自我调节机制,供求两端会互动调整。然而,房屋不单是经济议题,也是社会民生议题,过去香港已吃过供应“断层”的教训,因而得出一个结论共识——政府必须稳定土地房屋供应,而且应该担当主动积极角色。数据已亮起红灯,今次也不应例外。毕竟,当市场失效或失衡时,政府就要担起诉诸最后的功能,从而稳定市场,确保经济社会的有序发展。 政府可循两方面入手,首先要引导私人市场增加供应,同时增加其他公营供应。从源头上,当局要更积极地主动卖地,今季度和上季度的卖地计划分别仅得一块,某种程度是导致施工不足的原因之一;此外,还可放宽招标,以及加快推售熟地,以使更多土地更易流入市场。其次,一手销情影响到发展商的资金流,个别发展商甚至陷入财困,金管局已设专责小组,确保银行不因估值下跌而“call loan”,毕竟楼市跟经济一样有周期,必要时有关方面要进一步设法协助解决流动性问题,以及研究放宽资本投资者计划现行限于成交价5000万元以上的住宅投资范围。要平衡私宅施工减少,公营基建诚宜加快上马,主动带动需求,既避免整体住宅供应出现“断层”,当中尚可增推公私营合作项目,让私人机构参建更多公营基建,也避免工程界“一时饱死,一时饿死”现象。最新公屋落成量超出预期,未来还要继续开工,以维持整体房屋供应及工程岗位的稳定。 北部都会区的发展关系着香港长远未来,更须避免因一时状况而耽误发展进程。政府日前中止两幅北都产业用地招标,分别交予科技园和政府成立的公司管理营运,便为一个更快、更实质的安排,亦为一个政策创新,以确保北都发展符合既定时间表。的确,北都其馀项目亦可沿用类似的新模式,如公营房屋、政府办公大楼、港铁北环线以至学校、医院等工程,均可由政府更积极地主导先行。当相关基建工程率先发展起来了,整体发展步伐亦必会相应随之加快起来。 由私宅到整体住宅,由基建工程到建造业职位,甚至北都的长远发展,政府皆有责任扮演稳定主导角色。未雨绸缪,提前部署,避免供应“断层” 摘自香港商业报,如有侵权,请联系删除 |