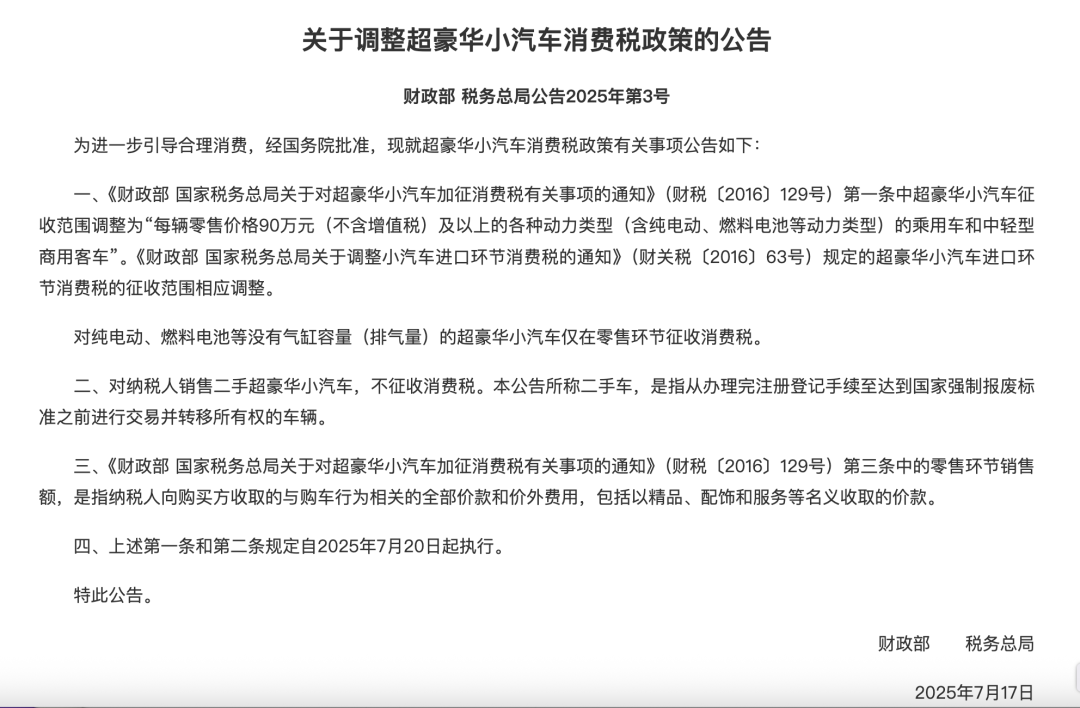

7月17日,财政部和税务总局联合发布了关于调整超豪华小汽车消费税收政策的公告,将此前“零售价格130万元(不含增值税)及以上”车型征收的额外消费税门槛下调至90万元。

这意味着购买超过90万元的豪车时,需要缴纳全额10%的“豪车税”。新规定自2025年7月20日起执行,几乎没有缓冲期。

这次调整最核心的变化之一是征税门槛从原来的130万元下调到90万元。按照现有的13%增值税倒推,豪车税的起征点从原来的146.9万元降至101.7万元。也就是说,只要车价超过101万元,就要缴纳10%的额外消费税,相当于多花10万元。

晚买两天贵十几万元

据蓝鲸新闻,记者了解到,此前超豪华车消费税起征点为零售价格130万元(含增值税开票价格为146.9万),而此次调整后,消费税起征点下探至90万元(含税开票价格为101.7万)。换言之,受影响的是开票价格101.7万-146.9万区间的新车。

作为百万级豪华车市场的标杆品牌,保时捷在此次消费税调整中首当其冲。7月18日,蓝鲸记者实地探访多家保时捷中心发现,即便是工作日,展厅内依然客流密集,销售顾问应接不暇。

保时捷销售告诉记者:“除了718和Macan外,保时捷911、帕拉梅拉、Taycan以及部分高配卡宴车型都将进入征税范围,这两天店里都快忙疯了,销售接待、咨询、定车等工作量激增。”

“目前现车资源极度紧张,这两天店里大概六七台车子定掉了,有的展车都卖掉了。卖得最好的是911和帕梅车型,其中911现车只剩一台,标轴版帕梅还有少量配额,行政版车型更为紧张。”销售说道。

从价格区间可以看到,此次豪车消费税新政的实施,受影响最大的并非劳斯莱斯、宾利、法拉利、兰博基尼等300万元以上的超豪华品牌,而是像保时捷、奔驰这样定位高端但又走量的品牌。

相比超豪华品牌的小众定位,保时捷的产品线覆盖了从60万元到300万元的价格区间,其中911、帕拉梅拉、Taycan等正好处于90万-200万元这一新政重点覆盖的价格带。这意味着,保时捷大部分在售的主力车型都将被纳入征税范围,远高于其他豪华品牌的比例。

除了保时捷外,奔驰、宝马的部分车型也在此次新规的影响范围内。

多名奔驰销售表示,此次影响涉及车型主要为奔驰S级、GLS,迈巴赫S480,AMG系列等;宝马销售则表示,主要影响车型包括X7、X5M雷霆、X6M雷霆、XM等。

据报道,丰田埃尔法、威尔法,路虎揽胜等车型同样受到此次“豪车税”新政的影响。

短期内豪车成交价或上涨

业人士普遍认为,此次公告调整将对不少超豪华小汽车的终端价格带来影响。

在我国,汽车生产、销售和注册环节主要有增值税和购置税。根据现行政策,汽车增值税属于流转税,在销售环节由经销商缴纳(体现在机动车销售发票中);而车辆购置税属于财产税,在办理车辆登记时由车主缴纳。

业人士普遍认为,此次公告调整将对不少超豪华小汽车的终端价格带来影响。

在我国,汽车生产、销售和注册环节主要有增值税和购置税。根据现行政策,汽车增值税属于流转税,在销售环节由经销商缴纳(体现在机动车销售发票中);而车辆购置税属于财产税,在办理车辆登记时由车主缴纳。

需要说明的是,并非车辆售价达到90万元就需要缴纳消费税:由于国内车辆指导价普遍包含增值税(税率13%),而90万元的消费税起征点不含增值税,这意味着真正需要缴纳消费税的,是售价(开票价)达到101.7万元以上的车型。

车企和终端是否会因消费税政策调整而改变相关车型售价?

时代周报记者采访了比亚迪仰望、奔驰、宝马等相关车企。多家车企回应称,此次调整会带来一定影响,具体情况还在研判中。

在业内人士看来,相关车型终端售价或因需要缴纳消费税上涨,但也有可能为了避免缴纳消费税而下调到101.7万元以内。

“之前部分经销商为了避免缴纳或减少缴纳消费税,会刻意包装购车发票,包括但不限于分开开票、或低开发票等,也有的会以配件、服务、装饰等项目名义开票。”中国汽车流通协会副秘书长郎学红对记者表示。

郎学红也提到,税务局也察觉到了此类情况,近年来正加强稽查。“尤其是在政策推出后突然降价至免征消费税售价区间的车型。”

此次公告对旧通知中的零售环节销售额做出的明确说明——即指纳税人向购买方收取的与购车行为相关的全部价款和价外费用,包括以精品、配饰和服务等名义收取的价款,也是为了减少终端违规避税的可能。

“这一补充说明是防止终端市场以销售配饰、服务等名义,规避应缴纳的税费。”一位业内人士对时代周报记者表示。

整体来看,消费税是仅针对超豪华小汽车征税的税种,超豪华小汽车销量有限、购车人群消费水平较高,因此并不会对主流市场和消费者产生过多影响。

中国财政科学研究院研究员梁季表示,超豪华小汽车零售环节加征消费税政策的调整与优化,延续了引导合理消费的政策设计初衷,加大了对超豪华汽车消费的调节力。

另一方面梁季认为,基于当前我国汽车产业的发展现状,与时俱进地将各种动力类型小汽车全部纳入该政策适用范围。这在强化消费税调节功能的同时,还凸显了税制公平统一的政策设计理念。并且,针对实践中容易产生分歧的政策细节,公告予以明确,提高了政策的确定性。

来源:《中国经营报》综合《每日经济新闻》、蓝鲸新闻、《时代周报》、金融界