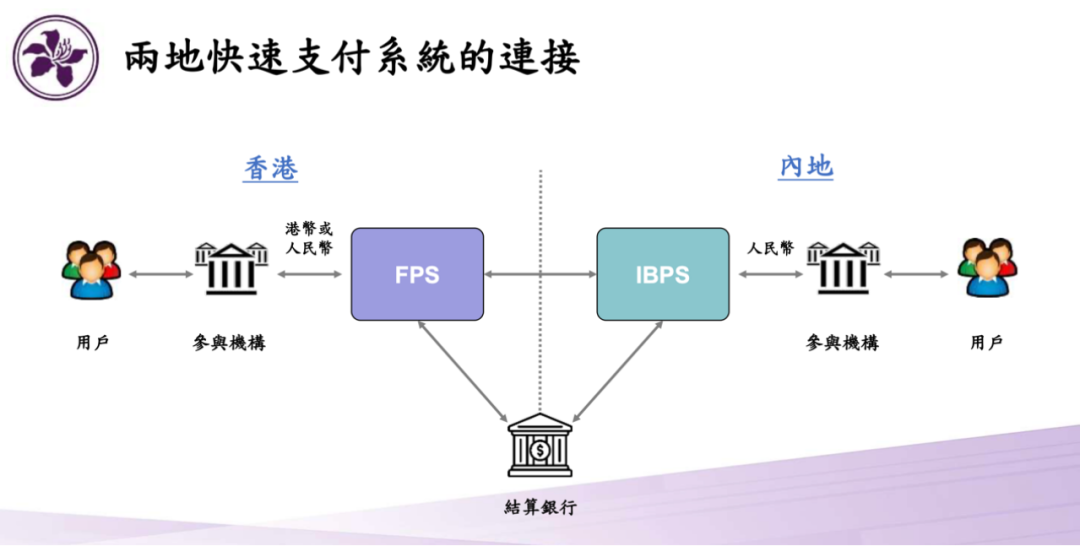

6月22日,中国人民银行与香港金管局联手启动“跨境支付通”!

一条连接内地IBPS(网上支付跨行清算系统)与香港“转数快”系统的金融高速路正式通车。

简单来说,以后你想给香港的亲戚朋友转点钱,或者他们在香港想给你转,不用跑银行填一堆单子,不用算着汇率等几天,直接输个手机号或者账号,钱“唰”一下就到对方账上了,还是实时的!

政策一出,首日转账数据就令人振奋:北向汇款(香港至内地)达6900笔,南向汇款(内地至香港)更飙升至1.9万笔,平均每笔3100元人民币。

这可不光是大家转生活费、发红包更方便了,对香港楼市来说,更是锦上添花!

对内地人而言,跨境支付通彻底重塑了资金过河的体验。

都不说在香港买房子了,之前连普通转账都要很久。内地朋友需提前数日通过银行柜台办理购汇转账,承受汇率波动与手续费损耗。

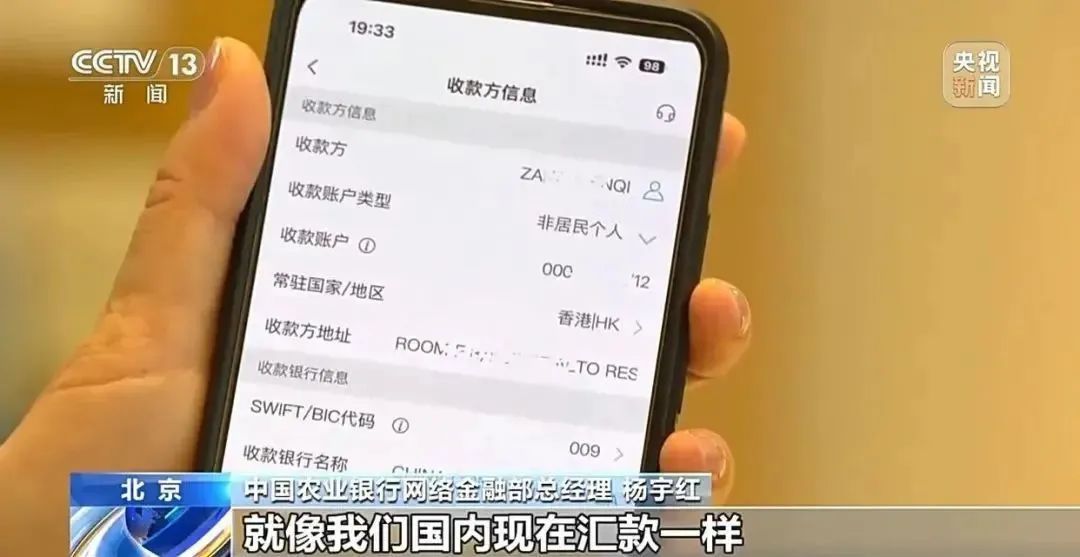

“以前我给在香港读书的女儿汇钱,需要先将人民币兑换成港币,汇出后至少要等半天才能到账。现在使用跨境支付通,不仅可以直接使用人民币汇款,还能实现资金实时到账,操作起来十分便捷。”深圳市民房女士说。

当天,她通过手机银行APP,输入女儿的账号、姓名,轻松完成了深圳向香港的跨境人民币汇款。

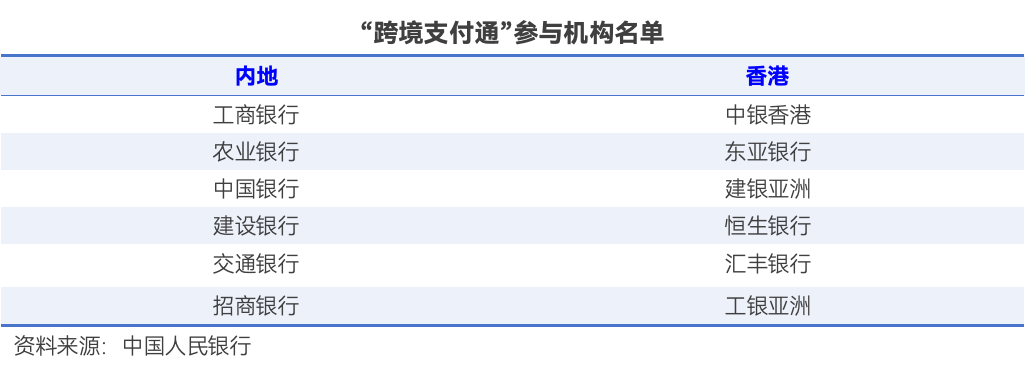

于是,首批参与跨境支付通的香港机构包括恒生银行、汇丰银行等,这些银行在积极探索跨境支付通的应用场景。

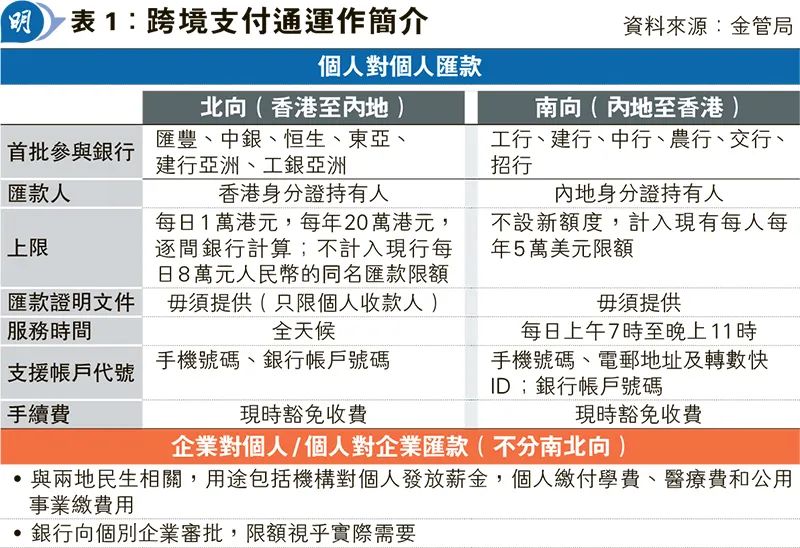

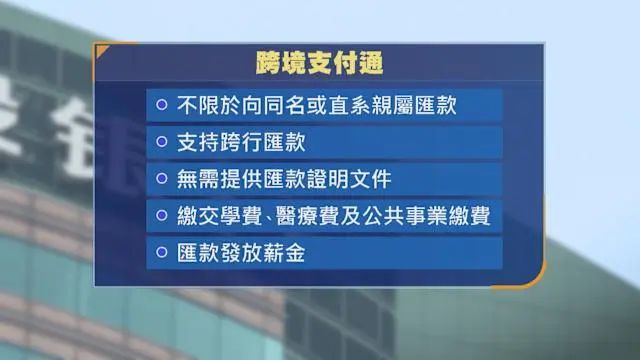

目前跨境支付通主要应用于三方面跨境汇款业务场景:

其一,境内居民个人汇出至香港地区银行账户的“南向便利化汇款业务”,支持人民币汇出并可选择港币或人民币到账;

其二,香港居民个人汇入至内地银行账户的“北向便利化汇款业务”,允许以港币或人民币发起汇款,资金以人民币形式进入内地账户;

其三,个人与机构间的“双向跨境人民币支付业务”,覆盖留学缴费、公共事业缴费、就医、薪资发放等场景,支持双边本币或人民币直接结算。

所长做一个畅想:如果以后出台一个“扫码定房”,内地客参观样板间后,扫码支付定金可直接以人民币入账开发商账户,省去换汇成本与到账延迟。

此类便利尤其能激活中低价位楼盘交易。

香港居民正在迎来“北上消费+本地供楼”的资金调度革命。

港人叶先生通过中银香港APP,将工资实时汇入内地账户用于深圳消费,省下钱来加速偿还香港房贷。

跨境支付通的全年无休服务特性(北向汇款24小时运行)更贴合港人“周末北上”的生活节奏。

当港人在大湾区享受低成本生活的同时,手头松动了,自然也能更灵活地安排自己在香港的供楼计划,或者考虑换更好的房子。

根据摩根士丹利分析,跨境支付通将吸引更多内地流动性温和流入香港,尤其利好港交所与保险业务——这些金融资产的增值,又将转化为高净值人群配置香港豪宅的新动力。

尽管当前跨境支付通聚焦个人汇款,金管局已明确释放信号:待系统成熟后将拓展至商业场景。

这意味着可能未来内地企业支付香港办公室租金、港资开发商收取内地客户楼款等交易,均可实现“港币秒到”。

这效率,对商业地产绝对是利好。

更深远的影响在于人民币国际化对港楼的托举。

跨境支付让人民币在香港流通更方便、更“丝滑”了,等于给香港这个“超级人民币钱包”又加了个大口袋。

当香港作为人民币离岸中心的地位越来越稳,吸引的国际资金越来越多,这些钱总得找个地方“安家”吧?香港那些黄金地段的豪宅、高级写字楼,很可能就是这些“热钱”青睐的“蓄水池”。

随着首批六家香港银行免手续费政策落地,超过十家银行正排队加入系统,这条金融管道将日益拓宽。

所以,别看现在只是“手机号一转,钱就过来”的小方便,形象一点来说,它就像打通了一条新的“资金小溪流”。

这条小溪现在看着水流不大,但它方便、快捷、天天流。香港楼市这块地,从新界的小户型到中环的摩天大楼,慢慢都会被这股“活水”滋润到的。

来源:港房研究所