内地外卖市场形成三巨头格局,龙头美团(3690)迎战京东(9618)“踩过界”,阿里巴巴(9988)亦凭旗下淘宝资源加持饿了么,令实时零售市场竞争将更白热化。股价则成为三方火拼的牺牲品,美团过去两个月从高位至今跌达30%。市场分析人士指出,在补贴攻势下三股走势,认为阿里始终领先,但提醒在跌势中,应待回调才值得吸纳。

京东单日订单达到美团六分之一

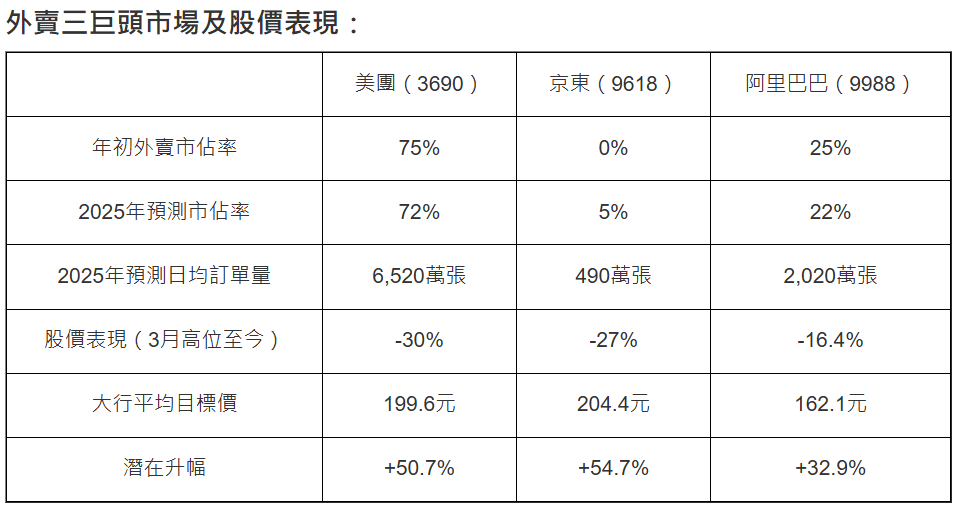

内地外卖大战源于2月时京东高调宣布进军外卖领域,提出百亿补贴策略,以商家零佣、为车手缴社保、逾时定单免费等多招强抢市场,近期披露了其外卖定单量在短短一星期,便由单日500万张倍增至1,000万张,达到美团约1/6水平,气势一时无两。

而阿里旗下饿了么,则与母公司联手落场,淘宝近日将“小时达”升级为“淘宝闪购”,增加实时配送的产品种类,并集中由饿了么的团队负责派送,双方共同开展“超百亿”补贴活动,务求发挥业务协同效应。

面对来势汹汹的补贴,美团除了“口水战”外,鲜有高调反击。有接近美团人士透露,“京东外卖配送未对美团产生战略级别威胁,美团想以不变应万变”,而美团认为真正较量的战场是实时零售。

美团拓实时零售 触动京东还击

事实上,美团今年已扩大实时零售业务,正式将“美团闪购”成为独立品牌,主打30分钟送货到手,挑战京东业务。野村报告推算,美团闪购的每日平均定单量,在去年第四季已突破1,000张,年度交易金额或已达2,750亿元人民币,接近京东电商规模的15%,该行相信京东进军外卖,亦是阻止美团闪购的扩张。

摩根大通则估计,京东可抢占的外卖市占率约5%水平,因为目前的烧钱速度将难持久,而短期内行业亦不会大洗牌,并推算京东所获得的市场份额,会由美团及饿了么共同摊分,分别降至72%及22%。该行认为,美团及京东仍然会顾及业绩表现,美团将倾向保持利润率,而京东则以现行营销费用拨向外卖支出,整体而言,对美国及京东的盈利预测分别下调2%及6%。

外卖激战成果未见,但股价已率先下滑,在美团及京东竞争升级以来,两股自3月初的高位已累跌约三成,就连饿了么母企阿里巴巴亦因大市拖累,至今跌约16%。

京东最终市场份额仍要观望

独立股评人陆秉钧认为,美团在三间公司中外卖布局已深入民心,“内地想起叫外卖,最习惯就是美团”,料仍能发挥并配置优势,只是由于外卖行业门槛较低,亦难保留客户忠诚度,故京东能夺取5至10%亦不算难,而最终市场份额则仍要观望。

至于3间公司的股价走势,按投资价值的排名依次为阿里、京东及美团。陆秉钧解释,主要是由于阿里巴巴目前的业务和业绩表现,于市场眼中属于仅次于股王腾讯(700)的科技股,对阿里的喜爱度亦远高于其他两股。

另外两股方面,京东的电商及物流运输业务在内地属于“老二”地位,股价一般难有炒作,但亦会相对稳定;至于于将美团排在最后,是因为该股表现最佳的外卖业务正被京东加入瓜分,其他业务仍处于烧钱阶段,业务发展并不平衡。

需要提醒的是,虽然三股后市大跌空间已有限,但未必是捞底良机,如对三股有兴趣,或可待阿里回调至112.5元支持、京东的支持位120元,以及美团的支持位125元,再作部署。

文章来源于星岛记事,如有侵权请联系删除