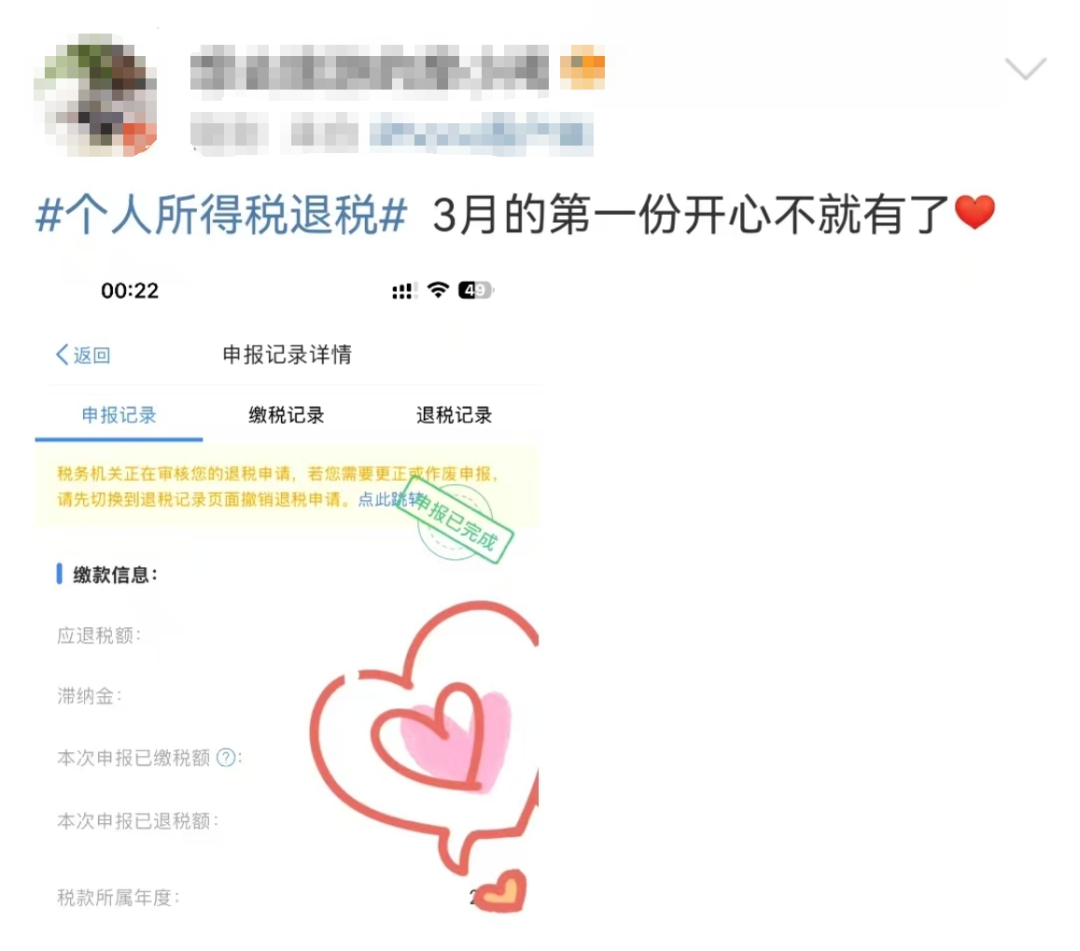

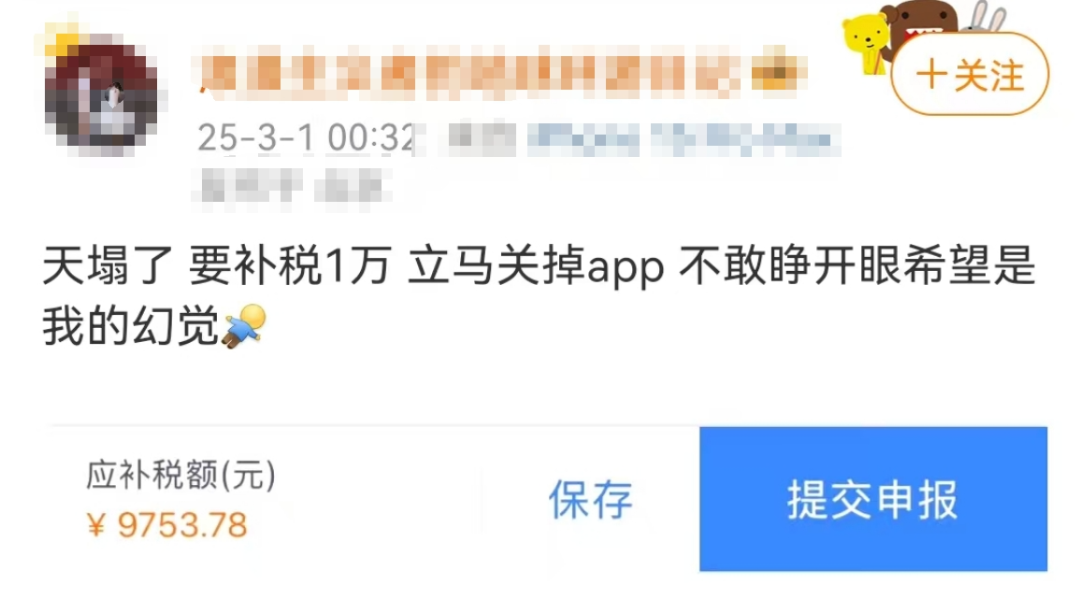

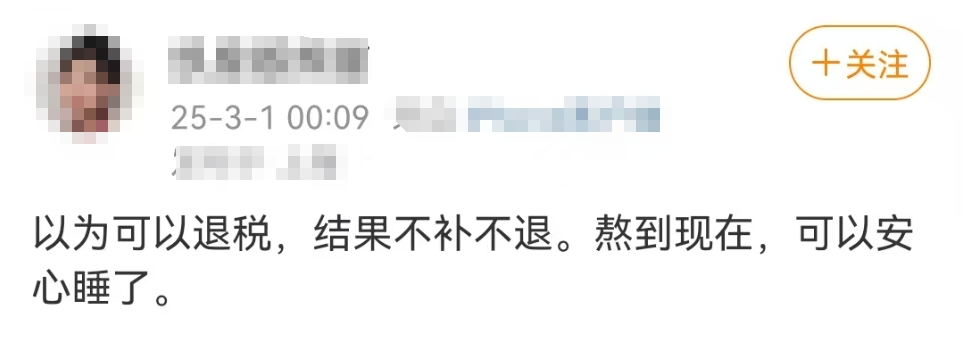

三月第一天, 许多网友卡点干的第一件事, 就是退税! 2024年度汇算的时间是2025年3月1日至6月30日。有汇算初期(3月1日至3月20日)办理需求的纳税人,可以根据自身情况,在2月21日后通过个税APP预约上述时间段中的任意一天办理。3月21日至6月30日,纳税人无需预约,可以随时办理。年度汇算指的是年度终了后,纳税人汇总一个纳税年度内取得的综合所得收入额,减除费用六万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数,减去减免税额后计算本年度实际应纳税额,再减去已预缴税额,确定该纳税年度应退或者应补税额,在法定期限内向税务机关办理纳税申报并结清税款的行为。简言之,就是在平时已预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”,这是2019年以后我国建立综合与分类相结合的个人所得税制的内在要求,也是国际通行做法。第一,年度汇算的主体,仅指依据个人所得税法规定的居民个人。非居民个人,无需办理年度汇算。第二,年度汇算的范围和内容,仅指纳入综合所得范围的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得。利息股息红利所得、财产租赁所得等分类所得均不纳入年度汇算。同时,按照有关文件规定,纳税人取得的可以不并入综合所得计算纳税的收入,也不在年度汇算范围内。一般来讲,只要纳税人平时已预缴税额与年度应纳税额不一致,都需要办理年度汇算。依据个人所得税法及其实施条例等相关规定,需要办理年度汇算的情形分为以下几类:第一类是预缴税额高于应纳税额,需要申请退税的纳税人。依法申请退税是纳税人的权利。如果纳税人预缴税额大于纳税年度汇算清缴实际应纳税额,就可以在法定时间内申请年度汇算退税。 第二类是预缴税额小于应纳税额,应当补税且补税金额超过400元的纳税人。 第三类是因适用所得项目错误或者扣缴义务人未依法履行扣缴义务、取得综合所得无扣缴义务人等特殊情形,造成年度少申报或者未申报综合所得的纳税人,应当依法据实办理年度汇算。2024年度汇算的时间是2025年3月1日至6月30日。其中,在中国境内无住所的纳税人如果提前离境的,可以在离境前办理年度汇算。有汇算初期(3月1日至3月20日)办理需求的纳税人,可以根据自身情况,在2月21日后通过个税APP预约上述时间段中的任意一天办理。3月21日至6月30日,纳税人无需预约,可以随时办理。需要说明的是,为帮助纳税人高效便捷、合理有序地完成年度汇算,税务机关、单位将通过一定方式分批分期通知提醒纳税人在确定的时间段内错峰办理,建议纳税人尽量在约定的时间内办理,以免产生办税拥堵,影响办税体验。 一是自己办,即纳税人自行办理。税务机关提供了高效、快捷的网络办税渠道,建议纳税人优先选择通过个人所得税APP、自然人电子税务局网站办理年度汇算。对于独立完成年度汇算存在困难的年长、行动不便等特殊人群,由纳税人提出申请,税务机关还可以提供个性化年度汇算服务。二是单位办,即请任职受雇单位办理。纳税人向单位提出代办要求的,单位应当办理,或者培训、辅导纳税人通过个税APP及网站自行完成年度汇算申报和退(补)税。三是请人办,即委托涉税专业服务机构或其他单位及个人办理。五、纳税人提交汇算退税申请后,税务机关将如何开展退税审核?

纳税人提交退税申请后,税务机关将依法开展退税审核。经审核退税申请符合规定的,将及时发送国库办理退库。经审核发现退税申请不符合规定的,税务机关将通过个税APP及网站消息、手机短信、电话等方式向纳税人开展提醒,纳税人接收该消息后,应当及时补充资料或者更正汇算申报,纳税人拒不提供资料或者拒不更正申报的,税务机关不予退税。文章来源于潮新闻·钱江晚报综合自微博、国家税务局微信公众号、个税APP等,如有侵权请联系删除

|