刷到一个医生写的病患故事,看得人心里不是滋味。

福建某医院,一个中年男人CT显示肺部包块,在家属的陪同下来住院做活检。

医生每次去查房,他都嚷嚷一番:如果是癌,就不治了!反正也治不好!

活检结果出来,不幸,确实是肺癌。

治疗费用,对他们这样的农村家庭来说,是个天文数字。

家属瞒着他,计划着进一步化疗。

就在准备用药的前一天,他知道了自己的病情,情绪相当激动,大骂子女和医生,说医生联手骗他花钱,扯掉手上的针头就要出院。

家属和医生怎么劝他都没用。

他铁了心不治了,什么药都不准医生开,说还不如回老家等死。

最后一次医生见到他是下班的时候。

他描述的那个场景,让人揪心。

“我在电梯口,他和家人带着大包小包准备回家。

他悄悄走到我身边,态度与之前大不一样,特别礼貌和小心地问道:

医生,我这个病,回去吃点药是不是也还有希望?

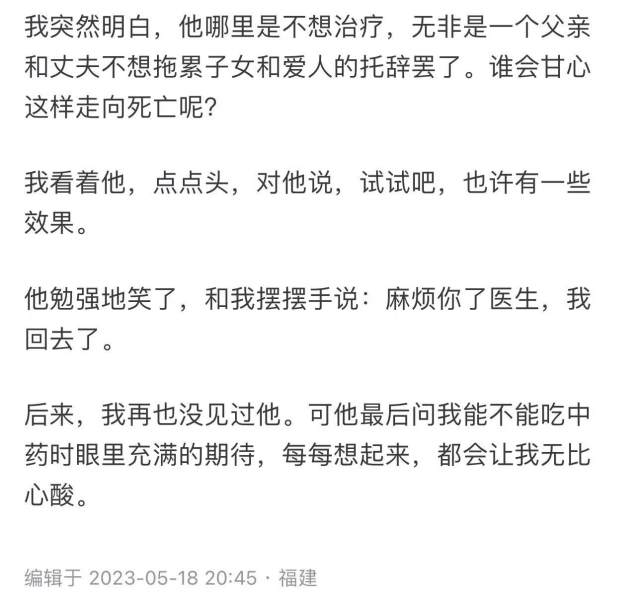

我突然明白,他哪里是不想治疗,无非是一个父亲和丈夫不想拖累子女和爱人的托辞罢了。

谁会甘心这样走向死亡呢?”

故事的结尾,医生看着这个中年男人,点点头,对他说:“试试吧,也许有一些效果。”

男人勉强地笑了,摆摆手告别医生。

后来,医生再也没见过他。

可男人问医生能不能靠吃药治疗时眼里充满的期待,光是想着,就让人鼻酸。

这个男人,岁数不算大,却低头认命了。

像网上说的,人到中年,

不敢倒下,因为背后有孩子;

不敢逃避,因为前面有父母;

不敢生病,因为没有人照顾;

不敢偷懒,因为没有人给钱。

男人认命了,没人托底,他认的是穷命。

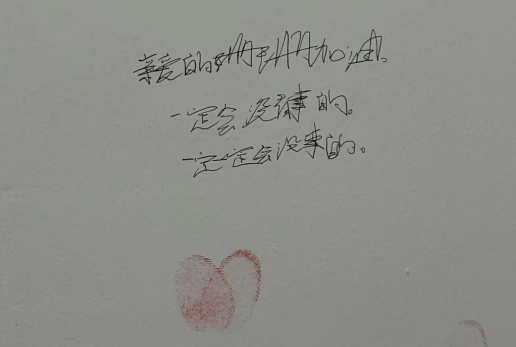

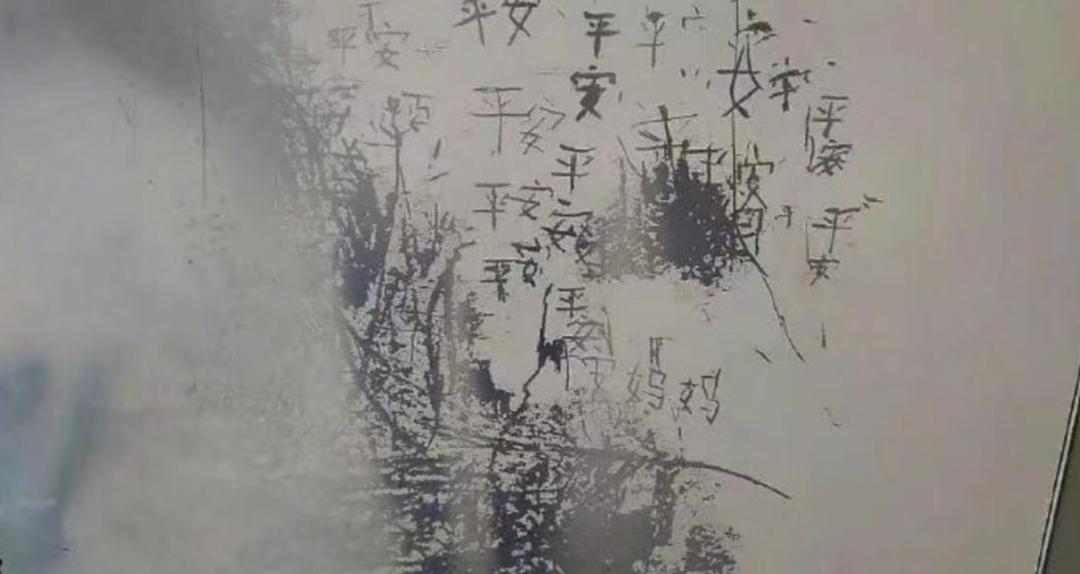

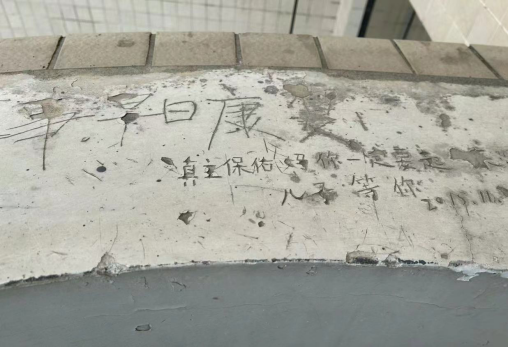

以前听说过一句话,医院的墙上写满了虔诚。

在ICU的门口,在安全通道的扶梯,在每个不经意间掠过的墙角。

你会发现那些深深刻下的痕迹。

每一个涂鸦背后,都是一个濒临绝望的家庭。

他们结婚多年,有个上初中的儿子。

可不幸的是,妻子查出癌症,已经需要靠化疗维持。

坚持了一段日子,丈夫艰难开口:

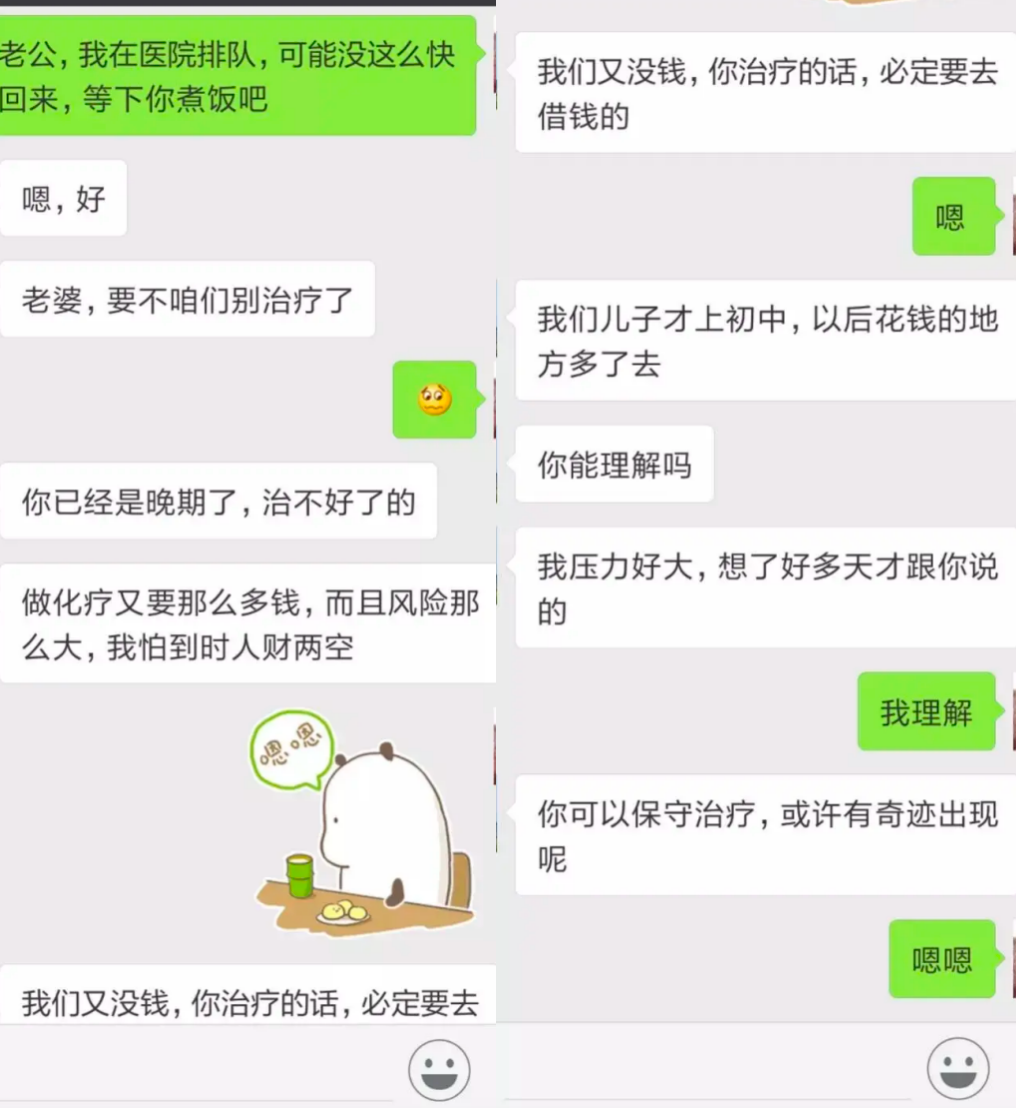

“老婆,要不,咱们别治疗了。

咱家的条件你也清楚,如果要治,肯定得去借钱。

到时候人财两空,还要背负一身的债。

儿子刚上初中,以后花钱的地方太多了。

咱们保守治疗吧,也许会有奇迹……”

因为这段聊天记录,男人被网暴。

说他冷血,残忍,不配为人夫。

可后来才知道,夫妻俩都确诊了癌症。

他说“咱们别治了”,是真正意义上的“咱们”。

丈夫首先放弃了自己,选择为妻子治疗。

在说出这句话前,他一定自责了很久。

可有什么办法,现实已经如此。

为了孩子,他们面前没有第二条路。

他惶然开口,她用一个表情包结束了自己的生命。

中年,是一场多事之秋。

曾经看到过一篇文章,《多少人没熬过45-55岁这段危险期?》

其中有这样一组数据:

45-55岁应该是人生的黄金阶段之一,但也是生命的高危期。

这一时期疾病极易爆发,很多英年早逝的悲剧都发生在这个阶段,被称之为“人生旅途的沼泽地”。

人到中年,真的输不起。

既怕脚下打滑,事业起伏,更怕踩着命运埋下的雷。

压垮一个中年人,不用千斤重担,只需两个字:

疾病,医院,体检,确诊……

念出来不过一秒钟,却让人狼狈半生。

年轻的时候,我们总以为身体还很好,时间还很多,还有足够的资本可以任性,挥霍。

等时间慢慢走,三十岁一过,陆陆续续就会发现,熬不了大夜了,油腻的吃不下去了,尿酸上去了,胆固醇高了,股票在跌,血脂在涨。

才发现,年轻时的任性和挥霍,是多么不值得的事情。

迈进医院的大门才恍然大悟,人这一辈子,除了健康,其他什么都不是你的。

像我朋友说的,40岁之前,觉得幸福是“有”:有钱,有车,有房,有事业。

后来为了拼这些,过劳病倒,进了医院,才明白幸福是“无”:无忧,无虑,无病,无灾。

网上有句话说得好:

有些病要看西医,有些病要看中医,还有些病要看上帝,而大多数时候,则要靠我们自己。

人人都被生活推着走,为了柴米油盐奔波劳碌。

谁会知道,明天和意外,哪一个先来。

关键时候,有个为健康托底的医疗险,真能救命。

但很多人对医疗险不了解,甚至排斥。

前者是觉得有医保就够了。

后者是因为早年间对保险的一些抵触情绪,我们怕了。

明明有一些很好的产品,但是出于对保险的不理解,很多人都不知道,提早买好保险,是应对大病风险非常有利的举措。

比如,支付宝上今年医疗险的“扛把子”,好医保·长期医疗(旗舰版),又叫“好医保终身版”。

有兴趣的话,可以听耳朵聊聊,分析一下。

两分钟时间教会你看清保险利弊,关乎人生大事,多了解下不吃亏。

先说为什么只有医保,是不够的。

很简单,现在几乎人人都有医保,但为什么还总是能在朋友圈看到某众筹链接?

因为医保是国家普惠制度,是广覆盖的“保障”。

它有目录限制,目录外的要自费,目录内的则有起付线、封顶线和报销比例的限制。

有医保兜底,至少病都能看得起。

但是,真遇到大灾大病,想用上更好的治疗手段、特效药、进口药,光有医保,就不够了。

再说百万医疗险。

顾名思义,保额通常达到百万以上,能覆盖不少重大疾病,且保费便宜,一年几百块钱,人人都买得起。

但是,购买百万医疗险,还是需要关注两个要点。

第一,续保条件好不好?是“连续续保”还是“保证续保”?

先理解下两者区别。

医疗险通常是按年缴费,一年一续,这就是“连续续保”。

但这里有个bug,就是一旦这款保险停售,或者你的健康出现了问题,找保险公司理赔过,那么很可能下一年就买不上了。

你可能会觉得,买不了A,就买B呗。

但你出过险,身体已经有恙,或者说年纪大了,就算你想换成B,也不一定能通过B的健康告知。

而“保证续保”,是明确约定好续保周期,不管是产品停售,还是你发生过理赔,在续保周期内,可以无条件续保。

这是买医疗险的重中之重,但很多人没放在心上。

第二,百万医疗险通常会有1万免赔额。

意思是,生了病,医保结算过后治疗费用在1万块钱以内,就不能获得报销。

如果超过1万,则报销超出的部分。

举个例子,你看病花了3万5,医保报销1万,免赔额1万,那保险公司报销的额度就是剩下那1万5。

所以,今年好医保出的这个“好医保终身版”,当时就有朋友来问我值不值得买。

我看了一下,光是续保条件和免赔额这两条,它就做得很不错。

先说续保。

这款主打的,就是针对癌症和11种心血管病保证续保终身,而且呢,针对一般疾病也能保证续保20年,是目前市场上保障期限最长的医疗险。

且白纸黑字写在合同里,清清楚楚,且是中国人保健康这种大牌保险公司承保,续保上更安心一些。

这就是“保得住”。

很多人,不买保险的时候不相信它的好处。而一旦买了保险、报销过了,就想要一直享受这种好处。

保证续保,其实是给今后的自己吃了颗“定心丸”。

而且,医保报完以后住院自费的部分,好医保终身版是0免赔额的,针对癌症及11种心血管病住院的报销比例达到100%;

针对一般疾病住院,则是按照1万以下30%报销比例、1万以上100%的比例进行报销。

意味着,大病小病都能报一些,报销门槛大大降低。

比方说生活中很容易找上门的小毛病,什么阑尾炎、肾结石、结节等,

这些小手术,如果是已经有「好医保终身版」,那就算自费的部分花了几千块,也可以按比例报销,省下一笔。

说两个例子,大家就能明白。

小张媳妇因乳腺结节做了传统开放手术,花了8000块,走医保后,还需要自费5000。

这5000,有1万免赔额的医疗险是报不了的。

而在好医保终身版,按照一万以下30%报销比例能再报销1500。

小李的父亲患癌住院,医保报销后,还需要自费5万块,那这5万块,可以在好医保终身版按照100%报销比例,申请全额报销。

中年人的不容易,其实早已不用我赘述。

为了碎银几两,忙忙碌碌。

但真相,贫穷和富有就是一场病的距离。

有机会为自己加一道保障,还是得上上心。

爱自己,就是爱家人。

提醒大家一嘴,买医疗险,是有健康告知的。

意思就是,一旦有了糖尿病、高血压等基础病,或者说有比较严重的结节了,

再想买医疗险,就很难买上。

而且不如实做健康告知的话,还会影响后续的理赔。

但是互联网时代,好处是健康告知这件繁琐的事也变得比较方便了。

比如支付宝搜一下【好医保终身版】,就可以在投保流程中去智能地核对自己是否符合它的投保要求,连多大的结节可以除外承保,都可以明确地查到。

而且它的价格很划算。

投保是每个月30块8毛2,少喝两杯咖啡,为自己撑把伞,我觉得挺值的。

不知道你们的保费是多少呢?可以在支付宝搜一下【好医保终身版】。

还想再感慨一句,买了保险,希望用不到。

但如果真的有用到的那一天,我一定会感谢现在的自己,让自己能体面治疗,有信心用更好的药。