5月20日,甜啦啦官网发布了一则消息。消息中称,在5月18日~19日的饮品推荐会上,257组意向加盟代表齐聚甜啦啦总部安徽蚌埠,现场累计签约意向加盟合同243份,截至目前,甜啦啦全球累计签约门店已超7500家。4月,甜啦啦招商运营中心负责人万敏表示,离创始人王伟定下的2024年万店目标越来越近,“我们的发展势头很猛,破8000家门店指日可待。”“万店”这个目标,蜜雪冰城用了10年,成为国内首家茶饮破万店品牌;2024年,茶百道、书亦烧仙草、古茗等新茶饮品牌宣布“0加盟费”政策等各种优惠,正在冲击万店。中商产业研究院统计显示,2023年我国新式茶饮品牌门店数量排在前十的品牌为蜜雪冰城、古茗、茶百道、沪上阿姨、益禾堂、书亦烧仙草、甜啦啦、CoCo都可、喜茶、霸王茶姬。甜啦啦排名第7。增量的背后,“下沉”是关键。国内餐饮品牌门店数据查询平台窄门数据显示,蜜雪冰城、茶百道、瑞幸、霸王茶姬、库迪、沪上阿姨、甜啦啦等品牌其三线及三线以下的门店占比超过40%。值得注意的是,在比蜜雪冰城还下沉的市场中,甜啦啦正在悄悄扩张。蜜雪冰城三线及三线以下的门店占比约57%,而甜啦啦这一数据超过了80%。新茶饮冷热交替。一边是规模与扩张,目标瞄准上市;另一边,继“新茶饮第一股”奈雪的茶上市首日破发后,“新茶饮第二股”茶百道上市首日收盘股价较发行价跌去近三成。2023年9月,王伟提到了甜啦啦的上市计划:2023年接受券商辅导,2024年制定港股上市计划,2025年实现港股上市。甜啦啦们和喜茶们,不是同一种下沉莲塘农贸市场里没有高层商超,也没有综合体,只有沿街的商铺。这条商铺街紧挨当地祠堂,或铁皮或瓦片的屋顶,与祠堂的白墙黑瓦融为一体。祠堂周边的小路上,摆满了附近农户售卖自家瓜果蔬菜的摊位。百元三条裤子、手写的菜单,这里如同被时间定格在了三四十年前。莲塘农贸市场全称浙江嵊州莲塘农贸市场,三线城市、学校附近、有一定人流量,这样的地段确实极具性价比。根据某招租品牌消息,周边建筑面积45㎡的临街商铺每月租金为2200元。而甜啦啦、蜜雪冰城等门店面积大多在20㎡左右,租金也能窥得一二。

甜啦啦浙江嵊州莲塘农贸市场店。摄影:姚赟1996年就开始投身于餐饮行业创业的王伟,在创业14年后,正式成立了安徽汇旺餐饮管理有限公司。2014年10月,看中现制饮品行业风口的他,创立了鲜果茶茶饮品牌“甜啦啦”。对于甜啦啦的定位,他的目标很清晰:专为年轻人打造,聚焦下沉市场的乡镇消费者。诞生于安徽的甜啦啦,并没有选择省会城市合肥作为大本营。据甜啦啦官网数据,截至5月26日,蚌埠有320家店,合肥市有203家;而在河南省中,甜啦啦门店数量最多的城市在南阳、平顶山,其中南阳有171家,郑州只有17家。

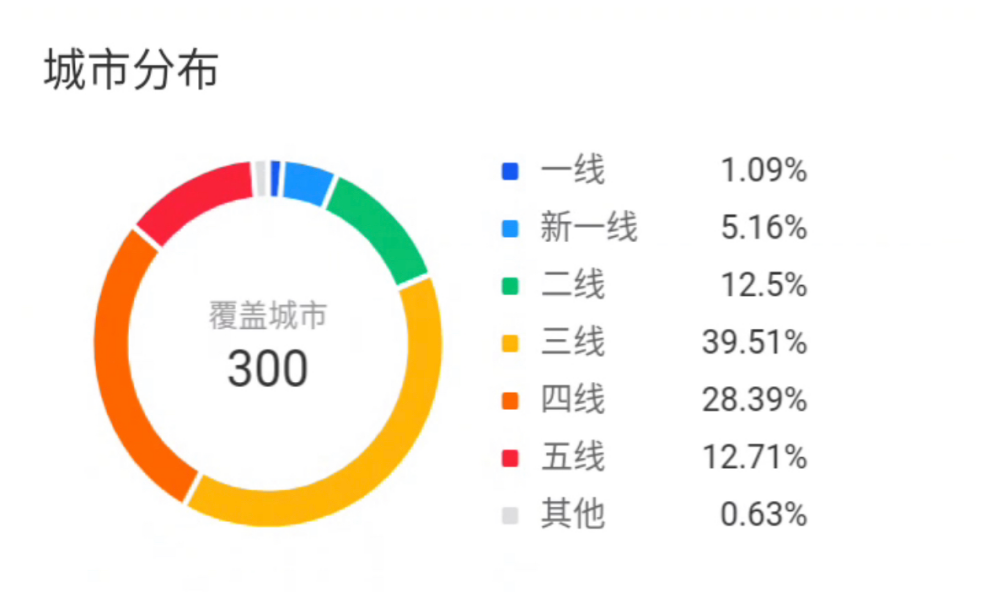

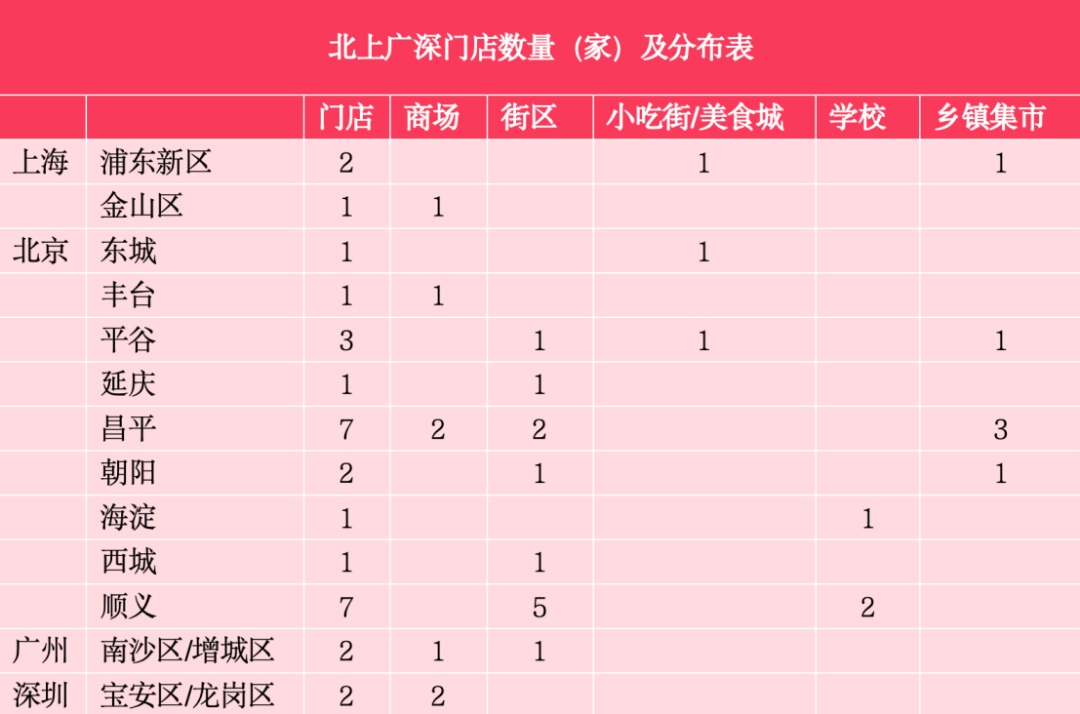

来源:窄门数据据窄门数据:7000多家门店中,覆盖300个城市,其中一线占比1.09%、新一线占比5.16%、二线占比12.5%、三线占比39.51%,北上广深四个城市仅有31家。而这31家中,也多集中在顺义、昌平、平谷、金山等非市中心区域。

数据来源:甜啦啦官网 制图:孙欣据华创证券数据,2023年的新茶饮品牌中,甜啦啦以86.61%的增速排名第3,这一榜单中排名第1的是喜茶,排名第2的是霸王茶姬。万敏曾在采访中透露,仅2023年,甜啦啦全年新增门店数量2400家。也就是过去一年,甜啦啦平均每天大约要新增6.57家店。

数据来源:甜啦啦官网 制图:孙欣自2018年7月开始,甜啦啦官网上,更新每个月新开门店情况已成为日常操作。该数据显示,2018年半年新店开业186家,2019年新开业了1032家,2020年(2月和3月未更新统计)则为1369家,2021年为2134家,2022年为1142家,2023年为1424家,2024年截止到4月新增了316家。一度新茶饮品牌都在讲述对标星巴克“第三空间”的高端故事,产品、定价、选址、服务等叙事逻辑围绕着高端展开。如奈雪的茶,一度以200~350平方米的大店为主,选址多在大型商场,平均开店成本为185万元。据爱范儿报道,不仅门店面积大,奈雪还要求每家直营连锁门店只保留“40%的相似性”,其他部分根据不同城市进行区分设计,星巴克也是这个理念——哪家都一样,哪家都不一样。2018年前后,新茶饮开始关注性价比,下沉策略成为重点。2018年,喜茶推出了喜茶Go店型,门店面积更小。2019年9月,瑞幸旗下品牌“小鹿茶”宣布独立运营,将侧重休闲场景和下沉城市;同时,推出行业首创的新零售运营合伙人模式,面向全国招募运营合伙人。2022年11月,喜茶开放加盟,开放了喜茶在非一线城市以合适的店型展开事业合伙业务。而茶百道2023年的增速,主要也是来自三线以下城市。2023年年中,随着瑞幸、库迪的扩张和多元化,9.9元对战8.8元的“价格战”的风,也刮到了新茶饮。沪上阿姨、书亦烧仙草、茶百道、甜啦啦、益禾堂、奈雪的茶等多个品牌先后推出了“9.9”的活动。而喜茶则是在美团、大众点评等平台上线了9.9元的特价团购。价格之外,更多新茶饮品牌们将视线转移到了下沉市场。据《经济日报》报道,2023年,奈雪的茶共有近50家门店遍布15座城市,总营业额超千万元。除了北上广深,其中不乏太原、赣州等二三线城市。同样走出一线城市,追求“性价比”,对原本死守一线城市的品牌来说,这是下沉;但对蜜雪冰城、甜啦啦这样直接一头扎入二三线甚至三线以下城市的品牌来说,这种“农村包围城市”的路线,恰是一种消费升级。距离甜啦啦浙江嵊州莲塘农贸市场店不远处,有一家蜜雪冰城,两者相距不到300米。甜啦啦的首店安徽蚌埠港台街店开业时,不足200米的距离,就有一家蜜雪冰城的门店。

虽没有明确表示,但不少甜啦啦的门店附近,必能看到蜜雪冰城的踪影。窄门数据显示,甜啦啦在一线、新一线、二线城市的分布接近20%,三线及以下城市则占到了80%。而蜜雪冰城在一线、新一线、二线城市的分布超43%,三线及以下城市则占到了57%。甜啦啦副总经理许周曾在采访时透露,2015年,甜啦啦在初创做直营店时就在首家门店相隔不到100米的位置开了第二家门店,继而又在附近开第三家,“事实证明,市场对茶饮的接受程度在不断提高,整体市场容量乃至同一个商圈能承载的茶饮门店数都越来越多。”黑宝和雪王斗舞图。来源:网络截图 据窄门数据,乡镇门店甜啦啦占比最多为34.94%,其次为学校店10.12%。而蜜雪冰城该数据分别为26.82%和7.84%,茶百道该数据分别为17.35%和6.82%,霸王茶姬该数据分别为11.43%和1.68%,喜茶该数据分别为12.84%和2.34%,1点点该数据分别为11.13%和3.34%。许周此前在媒体采访中表示:“在较高的市场容量和激烈的竞争趋势之下,我们基于科学选址的高密度打法,不仅不会让门店盈利受损,反而能抢占竞争先机、扩大品牌声量、加深消费者印象。”相比自上而下,以大屏渗透品牌影响力,建立品牌心智的打法,甜啦啦选择了另一条路:不做均匀落子,集中开店,加深品牌在区域中的影响力,用直接的门店触点,将“看到、买到、喝到”的决策体系融为一体。 选址之外,低门槛加盟和平价产品等策略,也都站在了“蜜雪冰城”的肩膀上。2022年四季度,喜茶放开加盟,2023年7月,奈雪的茶也放开了加盟。但同样的加盟,加盟条件却不尽相同。对比同样的下沉之王蜜雪冰城,甜啦啦的加盟条件更容易达到。官网加盟条件来看,蜜雪冰城预备流动资金21万元,甜啦啦预计所需15万元。

数据来源:蜜雪冰城、甜啦啦官网 制表:孙欣根据官方公示,蜜雪冰城的投资预算为21万元以上(不包含门店租金、转让费等其他费用),加盟条约3~4年,按年收取加盟费,通常在7000~11000元/年,且按年收取管理费和培训费。本刊咨询了甜啦啦相关加盟条件后得知,缴纳甜啦啦加盟费后,每年需要付2000元的管理费用,初期仅需要投资10万~15万元左右。甜啦啦招商加盟的工作人员王梓曾透露:“包括设备购买费、店铺管理费、保证金和物料费用等,在不包含房租、装修投入下,仅需要投资13万元。”性价比和平价的产品,并不那么容易做到。甜啦啦的主线是鲜果茶,并且开辟了一大桶果茶时代。客单价基本在10元左右。而业内果茶品牌有茶YO!TEA的平均售价在30元左右。值得注意的是,与蜜雪冰城相类似的价位,但甜啦啦水果使用占比高达64%,鲜果类占比为45%。据不完全统计,古茗已经有不低于38%的门店位于乡镇级地区,全国门店共计近1万家;沪上阿姨的招股书中提到2023年开设新店中50.4%位于三线及以下城市,门店数量也即将破万。1月2日,蜜雪冰城再次向港交所递交招股书。招股书显示,2022年全年以及2023年前9个月,蜜雪冰城分别实现营收136亿元、154亿元,同比增长31.2%、46%,其门店网络分别实现约300亿元、370亿元的终端零售额。2022年全年以及2023年前9个月,蜜雪冰城的成本分别为97亿元和108亿元,成本率约为71.32%和70.13%。在2019~2021年三年时间,蜜雪冰城净利润之和就已经接近30亿元人民币。平价、性价比也能高增长、高利润背后的原因,是供应链。今年1月,蜜雪冰城的供应链已单独成立为一家公司。天眼查显示:雪王智慧供应链(郑州)有限公司近日成立,注册资本1000万元,经营范围涉及供应链管理服务、食品销售(仅销售预包装食品)、食品互联网销售(仅销售预包装食品)、餐饮管理、食用农产品批发、人工智能应用软件开发等。根据灼识咨询的报告,蜜雪冰城作为在国内现制饮品行业中最早设立中央工厂的企业,目前拥有业内最大和最完整的供应链体系,覆盖采购、生产、物流、研发和品质控制等核心环节。成立不久,刚开放加盟的甜啦啦在2016 年开始自建生产基地布局供应链。随着门店的扩张,长沙、郑州、天津、长春、石家庄等分仓也相继成立。

甜啦啦发展脉络图。制图:孙欣

数据来源:《2023年国潮新茶饮产业发展洞察报告》 制表:孙欣而最开始的1.0阶段,便是以街边店铺、规模较小、学校周边为主要消费场景。而甜啦啦、蜜雪冰城们又重新回到了这里。加盟、扩张、上市,新茶饮的终点是哪里2023年9月,王伟也提到了甜啦啦的上市计划:2023年接受券商辅导,2024年制定港股上市计划,2025年实现港股上市。

王伟还表示,“甜啦啦还在选择辅导公司中,2023年年底确定合作的券商公司。目前甜啦啦门店6000多家,整体销售额超过20亿元,但甜啦啦的品牌力知名度还不够大,基于对未来发展的需要,从品牌发展、人才培养、投资等多个角度决定了上市的计划,我们希望未来2年内完成这一动作。”2024年是甜啦啦和王伟的关键时刻:王伟制定的两年内上市计划,与万店目标都在这一刻交织。而万店、上市、内卷、低价、下沉、加盟等关键词萦绕下的新茶饮,还未找到更好的出路。通过“万店玩家”身份,敲开上市之门,似乎是当下的新茶饮行业上岸的主流渠道。“第二股”茶百道得以上市,证明了资本市场对加盟模式的认可——不只是“第一股”奈雪的茶的直营模式——目前新茶饮或现制茶饮企业基本以加盟模式为主。《华创证券》研报提到:和直营模式公司自负门店盈亏相比,加盟类茶饮公司收入来源以向加盟商售卖物料设备和收取加盟费为主,本质是赚供应链和加盟费的钱,毛利率在30%左右,由于模式更轻,刚性、固定成本更少,净利率普遍更高,可以达到15%以上。但加盟模式下的高速增长,或可能出现粗放的管理状态。本刊通过官方渠道联系到甜啦啦咨询加盟事宜,在告知2年工作经验后,分配的加盟经理在确定其加盟管理费用能接受后表示,基本没什么问题,后续选址确定好,店面能租,面试通过,便可推进开店。参考资料: 《观潮者 | 对话甜啦啦:冲击“万店”、落子海外,新茶饮破题新消费》,观潮新消费 《比蜜雪冰城还“下沉”的奶茶界巨兽,火得一塌糊涂》,半熟财经文章来源于中国企业家杂志,如有侵权请联系删除

|