近期,多家银行已纷纷宣布下调存款利率。这一现象在河南、陕西、山西、云南等地区的中小银行中尤为明显。

它们密集发布了关于定期存款利率下调的公告,从较小的5个基点到较大的45个基点不等,宣布了上半年全国银行可能开启新一轮存储“降息潮”。

近期,多家区域银行大幅下调存款利率,主要对三个月、六个月、一年期、二年期、三年期、五年期整存整取定期存款执行年利率进行调整,下调幅度高达40个基点。

4月2日,代县泓都村镇银行发布关于调整部分定期存款利率的公告。公告显示,4月1日起该行一年期、三年期、五年期存款利率分别为2.05%、2.95%、3.0%,其中三年期、五年期存款利率分别下调了35个基点、40个基点。

新蔡农商银行、遂平农商银行、西平农商银行等多家银行宣布,自3月31日起,三个月、六个月、一年期、二年期、三年期、五年期定期存款利率分别调整为1.4%、1.65%、1.8%、2.0%、2.35%、2.4%。

在业内人士看来,此次多地的区域银行下调存款利率,仍属于2023年第三轮商业银行存款利率调降的延续。而在银行存贷利差空间进一步压缩的压力下,全国性银行上半年或将开启新一波存款降息动作。

招联首席研究员董希淼表示:“通过存款利率下调来压降负债成本、延缓息差下滑的压力,已成为包括大型银行、中小银行在内的共同选择。不同的银行,由于负债结构和市场定位不一样,所以存款利率下调的节奏步伐也不完全一样。”

值得一提的是,对于此前备受关注的存款利率“倒挂”现象,部分银行经过本轮调整后,已经使三年期定存利率不再高于五年期定存利率。

以河南遂平农商银行为例,自3月31日起该行将三个月、六个月、一年期、二年期、三年期定存利率从1.60%、1.80%、2.10%、2.35%、2.65%下调最高35个基点至1.40%、1.65%、1.80%、2.00%、2.35%,五年期定存利率维持2.40%不变。

在调整前,该行三年期定存利率高于五年期定存利率25个基点,而调整后五年期定存利率高于三年期定存利率5个基点。

此外,郏县农村信用合作联社此前三年期定存利率为2.65%,五年期则是2.4%,自4月1日起三年期降为2.35%,五年期保持不变,不再“倒挂”;台前农商银行也从4月3日起调整定存利率,调整前该行三年期定存利率高于五年期定存利率10个基点,分别为2.70%和2.60%,调整后三年期定存利率则低于五年期定存利率5个基点,分别为2.35%和2.40%。

对此,华南一位银行人士表示,在息差压力、揽储压力和保储压力的作用下,银行出现利率“倒挂”的现象,不过这一现象只是短期的,不可能长期存在。“随着利率市场化不断深化,利率倒挂现象或将自动纠偏。事实上,由于高负债成本的模式不可持续,近期已有多家中小银行跟进下调存款利率。”

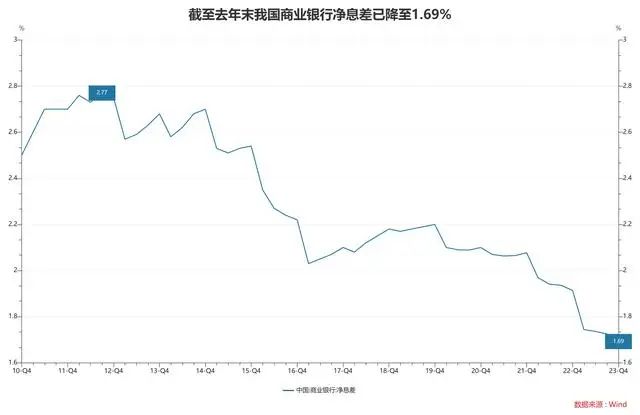

数据显示,截至2023年末,我国商业银行净息差已经下降至1.69%,首次跌破1.7%关口。从近期公布的上市银行年报看,上市银行净息差普遍出现下降,六家大型商业银行净息差降幅在16至31个基点。

董希淼提到,根据各家银行年报信息,净息差下降的主要原因是,银行加大向实体经济减费让利力度,贷款市场报价利率(LPR)多次下降。虽然存款利率多次下降,但降幅低于贷款利率降幅。此外,存量首套房贷利率调整对大型商业银行净息差影响较大;而城商行、农商行受地方债务等问题影响,息差下滑压力也较大。

董希淼指出,2024年,在推动社会综合融资成本稳中有降的情况下,银行净息差可能还会下降。在这种情况下,下调存款利率、压降负债成本成为商业银行的共同选择。但不同的银行由于市场竞争、客户定位、负债结构等因素有所不同,调整存款利率的节奏、幅度各有不同。但总体而言,2024年商业银行仍将继续下调存款利率,以进一步压降资金成本,减缓息差缩窄的压力。除了下调存款利率之外,商业银行还应减少对存款的利息补贴以及利息之外的费用,进一步压降存款的隐性成本。

光大银行金融市场部宏观研究员周茂华表示,一般来说,银行存款利率下调更多取决于存款市场供求状况,各类型、各家银行自身资产负债、净息差与经营等方面情况。近期中小银行下调存款利率属于跟进调降,国内采取大中小型银行“梯次”调降存款利率,让市场充分消化存款利率调降影响,有助于维护存款市场正常竞争秩序。

“目前存款市场仍存在一定失衡,部分银行负债成本上升,净息差压力仍大,不排除后续仍有新一轮调降可能。”周茂华说道。

多家机构和市场人士预测,考虑存款降息的时间规律以及银行息差压力和存款定期化的问题,今年二三季度,市场很可能再度迎来存款利率的新一轮调整,不排除在4月就有相关措施落地的可能。

记者采访获悉,银行新一轮存款利率下调背后,有两大逻辑。一方面,商业银行息差压力大。国家金融监督管理总局发布《2023年商业银行主要监管指标情况表(季度)》显示,截至2023年末,商业银行重要指标净息差下滑至1.69%,首次跌破1.7%关口。

中信证券首席经济学家明明分析称,其一,在金融支持实体的背景下,贷款利率显著下行,然而银行的负债成本保持相对刚性,息差持续收缩,加大了经营压力。其二,存款定期化趋势明显,且长期限存款和部分特殊存款产品定价偏高。

另一方面,是市场利率下降。“人民银行已于2022年建立了存款利率市场化调整机制,商业银行可参考10年期国债收益率和1年期LPR合理调整存款利率水平。”光大证券固收首席分析师张旭表示,今年一季度末,10年期国债收益率为2.29%,已较去年四季度末的2.56%大幅下行了27个基点,建议自律机制在4月内引导成员银行开启新一轮的存款降息。

张旭判断,2024年内存款利率较有可能出现多轮下降,且会采用“大行带头、股份制银行快速跟进、其余银行有序跟随”的模式;降低存款利率、加强对高息揽储等行为的管理还有助于盘活资金存量、避免资金空转沉淀。

文章来源于本元家办,如有侵权请联系删除