外溢效應持續影響 債息抽升增公共財政壓力過去一年多以來全球利率快速上升,聯儲局標準的聯邦基金利率區間由原先接近零的水平,升至當前的5.25至5厘,加上美元走強,不少新興和發展中國家發行的債券遭到大量拋售,從而導致債息抽升。目前新興和發展中國家當中,債息比美國息口高10厘以上的比例達到23%,遠高於2019年時的5%,而且債息開支佔政府收入的比例至少達到2010年以來最高水平,顯示新興和發展中國家廣泛受到發達國家加息所產生的外溢影響。

阿根廷中央銀行14日宣佈加息2100個基點,將基準利率由97%上調至118%。這是阿根廷央行今年第5次加息。新華社發(馬丁·薩巴拉攝)IMF料平均政府負債將超GDP 78%世銀副首席經濟學家高斯指出,貨幣政策緊縮周期對於債務水平較高的低收入國家來說是一場「噩夢」,尤其是考慮到這些國家正面臨的到期債務延期壓力,形容一場「無聲債務危機」正在發生。很多低收入國家在新冠疫情期間債務大增,當債息成本上升,這些國家公共財政面對的壓力就愈大。較高的債息意味新發行的債券需要支付更多的利息,一些低收入國家更因此需要額外發債來支付利息,從而推高債務相當於國內生產總值(GDP)的比率,國際貨幣基金組織(IMF)便預測,到了2028年,新興市場和中等收入國家的平均政府負債將超過GDP的78%,遠高於10年前的53%。

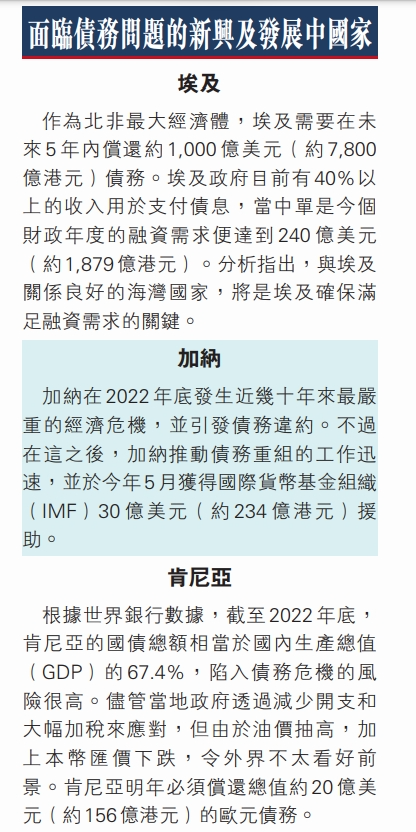

無法獲美元融資 加納斯里蘭卡違約部分規模較大的新興經濟體暫時能夠抵受較高借息的壓力,但很多財政相對較脆弱的中小型經濟體已開始陷入困境,一些低收入國家更因為無法從國際市場繼續獲得美元融資,導致瀕臨破產邊緣,並已經有國家因此陷入違約,例如加納和斯里蘭卡。如果息口長期維持在較高水平,借息成本勢將會拖累很多新興和發展中國家的經濟增長,使它們更難擺脫債務壓力,尤其是埃及和肯尼亞這些明年將有債券到期的國家,債息高企將使得它們在債券到期再融資時面臨更大困難。美國銀行固定收益主權策略師馬丁表示,隨着融資成本上升,新興國家財赤勢將增加,或者需要緊縮開支以避免債務水平繼續上升,但對於一些已經對緊縮感到厭倦的國家而言就可能產生其他問題。除了借貸成本高企外,美息長期處於高位也為新興和發展中國家帶來其他問題。相對於美國等西方國家,部分新興經濟體央行早於2021年便加息以應對通脹壓力,並已經於近期因應通脹下降而開始減息,但美息居高不下就限制了這些國家的減息空間,因為當本國息率與美息相差太遠時,往往會導致貨幣匯價下跌,繼而使通脹死灰復燃,匈牙利和智利等國近幾個月放慢減息步伐,部分原因就是為了支撐本國貨幣。

近年有9個主權國家出現合共14宗違約事件,其中包括加納。資料圖片部分最窮國家 未來5年恐削1.7萬億預算美國息口長期處於高位,導致新興和發展中國家借貸成本大增,很多國家因此不得不削減其他開支以維持財政穩定。樂施會早前便發表報告指,部分最貧窮國家在未來5年將面臨削減多達2,200億美元(約1.7萬億港元)預算,以應對債務危機。樂施會的報告是根據國際貨幣基金組織(IMF)的預測製作,當中指出按照目前條件,低收入和中低收入國家在2029年之前,每日起碼需要償還多達5億美元(約39億港元)的債務和利息。受過去幾年多番經濟危機衝擊,陷入債務困境的發展中國家數量創歷史新高。評級機構惠譽早前就指出,從2020年到今年3月為止,已經有9個不同的主權國家出現合共14宗違約事件。樂施會在報告中呼籲,IMF和世界銀行這兩大國際金融管理機構應該利用這場危機,創造更公平的體系,而不是單純推動高負債國家緊縮開支,或者增加向相關國家發放貸款,具體方法例如開徵富人稅,或者促使國際債權人減免發展中國家的債務。

當地時間8月15日,行人經過美國紐約的「國債鐘」。香港中通社圖片發達國恐自食其果 專家:美英意最高危發達國家在過去一年多以來接連大手加息,原先目的是遏止通脹升溫,但這種激進的貨幣政策不僅影響到其他國家,亦開始對發達國家自身財政構成衝擊,不少市場人士都認為,當前美國、意大利和英國是最有可能爆發債務危機甚至違約的發達經濟體。在聯邦基金利率升至5厘以上水平後,美國國債的孳息率亦正處於歷史高位,其中美國10年期國債的孳息率在過去兩年間足足升了3個百分點,上月更一度升穿5厘,分析員最新預期即使到了2025年底,10年期美債孳息率仍然會維持於4.5厘水平,遠高於7月初預測的3.5厘。對於美國等本來已經長期陷於財赤的發達國家而言,債息上升就意味着需要發更多債來償還債息。事實上,國際金融研究所數據顯示,上半年全球增加的10萬億美元(約78萬億港元)債務中,80%以上就來自發達經濟體。美國國會預算辦公室估計,到2033年,美國淨利息開支佔國內生產總值(GDP)的比例將從2.5%增加到3.6%,到2053年更將達到6.7%。英國預算責任辦公室亦預計,到2027至28財政年度,利息成本佔政府收入的比例將從2020至21財年的3.1%升至7.8%。即使是德國的利息支出也從2021年以來急增10倍,達到近400億歐元(約3,415億港元)。經濟學者和西方前任財金官員認為,雖然當前沒有發達經濟體面臨迫在眉睫的債務危機,但在債息上升的背景下,突發的政治事件將隨時可能引致危機發生,去年英國「迷你預算」危機就是一個好例子。彼得森國際經濟研究所高級研究員布蘭查德最擔心的是美國,因為美國國會與白宮長期就預算和債務上限問題陷入爭拗,加上政府巨額基本赤字。對沖基金Bridgewater的戴利奧亦預計美國將爆發債務危機。意大利的2.4萬億歐元(約20.4萬億港元)債務亦是歐洲焦點。多家評級機構本月內將對意大利重新進行主權信貸評級,由於此前削減經濟增長並上調預算赤字預測,不少分析擔心意大利可能被降至失去投資級評級,假如真的被降級,可能會對整個歐元區帶來更大影響。

7月26日,美國聯邦儲備委員會主席鮑威爾在華盛頓出席記者會。新華社發(亞倫攝)環球點評:減少對美元依賴是出路自去年3月開啟今輪加息周期以來,美國的高利率貨幣政策已經造成大量外溢效應,例如不少國家和地區的資金因此外流、通脹高企、貨幣貶值、融資成本上升,甚至是面臨違約風險等。儘管聯儲局今年內已多次在議息會議上暫停加息,但由於聯儲局本身仍預期利率在明年全年將維持於較高水平,意味高息環境和相關外溢效應將維持更長一段時間,世界經濟復甦勢必會受到更大的負面影響。過去十幾年來,美國一直實行畸形且不負責任的貨幣政策,先是長期超低息環境導致全球經濟陷於泡沫當中,繼而為發達經濟體過去兩年的超高通脹埋下伏線。當美國企圖用激進加息手段來遏抑通脹時,又導致全球金融形勢陷於更畸形局面:很多新興經濟體陷於「加息又死,不加息又死」的兩難,加息會導致債息開支增加,衝擊財政和經濟增長,但不加息又會導致貨幣貶值,令進口商品價格狂飆,引發嚴重通脹。除了財政上的影響外,美國加息亦擾亂了全球貿易,由於高利率抑制了美國對商品和服務的進口需求,不少依賴對美出口的國家都受到牽連,出口貿易和經濟增速嚴重受到打擊,進而再影響到全球經濟復甦。事實上,美國自身經濟和金融體系亦明顯受到持續高息環境的衝擊。首先是聯邦政府財赤肯定會因為美債孳息率上升而大增,這意味美國國債將以更快速度增長,有關債務上限的政治爭議亦勢必愈演愈烈,美國財政和金融體系的穩健性必然受到更大衝擊。此外,過去十多年間,美國企業利用超低息環境不斷大舉發債,令當前美國企業總負債額達到13萬億美元(約101萬億港元),但很多美國企業已經開始感受到債息上升的壓力,未來5年就總共有3萬億美元(約23.4萬億港元)的公司債將需到期償還,當它們為此支付更高息進行再融資時,勢必影響到企業的盈利,從而打擊到股價以至整體市場信心。由此可見,美國不負責任、激進和畸形的貨幣政策已經從方方面面影響到世界經濟,要減輕相關影響,就必須由美國自身開始,包括與其他國家多就貨幣政策方向進行溝通、多了解世界各國所需。全球其他經濟體亦應該探索如何減少對美國的依賴,包括建立更多元化的外匯儲備、多嘗試以美元以外的主要貨幣發債、拓闊美國以外的商品交易渠道,長遠才可以避免受美國激進貨幣政策所牽連。

|