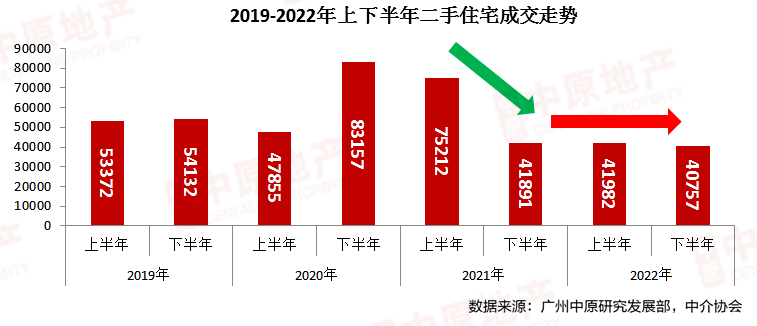

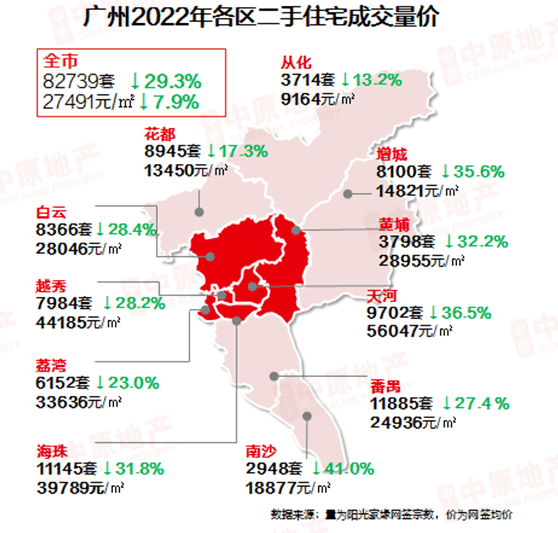

根据广州中原研究发展部监测,2022年,广州市二手市场成交宗数为82739宗(自助网签+中介促成网签); 同比去年同期(117103宗)下跌29.3%。 2022年二手成交延续去年下半年成交形势,交投氛围遇冷。 疫情下刚性需求被积压,改善买家持币观望,促使今年成交能力远不及过去几年; 半年成交量基本维持在4.1万宗左右的低位水平。

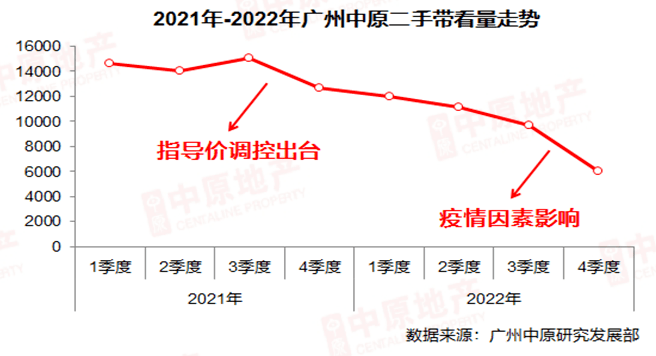

广州中原研究发展部分析认为,2022年,广州二手楼市主要特征如下: (1)客户观望情绪浓,看房积极性持续下降。 受疫情因素影响,加上市场经济环境低迷,刚需客户购买力下降,入市热情偏低。 不少客户对后市预期较弱,认为后市价格将进入下行通道,“买涨不买跌”心理作祟,从而搁置购房计划选择观望,避免“高位站岗”。 据中原数据显示,2022年1-4季度广州中原二手带看量更是呈现连续下滑的走势。

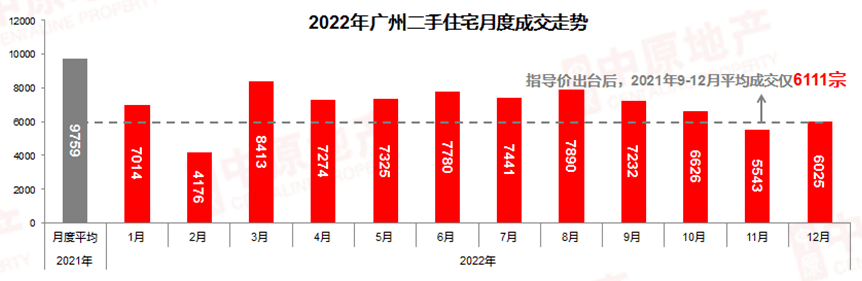

(2)楼市以买方市场为主,降价出售已成常态。 目前二手市场成交惨淡,成交周期大幅度延长,从而击穿业主的心理价位,被迫降价促成交。 据中原业主报价指数显示,二手报价指数基本维持在20%-30%的低位区间徘徊,买方“话事权”明显较去年大,压价成交已为常态。 (3)市场格局分化,高端豪宅市场需求活跃。 随着金融政策松绑,市场基本面向好,豪宅客户率先入市,千万豪宅占比亦是稳步上扬。 而作为豪宅风向标的珠江新城板块本月需求亦是居高不下,板块成交量更是再次进入板块TOP10成交榜单。 01. 全年成交走势: 各月成交表现平淡 月均成交保持6500-7500宗左右 整体看,2022年受疫情及经济环境影响,各月成交表现“平淡”; 月度成交基本在6500-7500宗左右,各月成交量均远低于去年月均(9759宗)。 但实际上,自去年指导价调控出台后,买家对楼市预期明显减弱,入市热情大减。据统计,2021年9-12月月均成交大跌至6111宗。 总体来看,今年二手月度成交量实际仍较去年年末有所回暖,现时楼市环境整体调控基调趋松。 因此,待经济复苏后,积压刚需、改善需求或得到释放,二手市场具备触底反弹的可能性。

02. 全年价格走势: 楼市回归理性, 价格走势首次出现“拐点” 2022年,广州二手住宅网签均价为27491元/平,同比下跌7.85%。 现时,广州二手市场以“买方市场”为主,“业弱客强”成普遍现象,多个优质盘源降价促成交,致使价格趋势在近5年内首次下降。 另外,在房住不炒的大基调下,预计明年官方调控基调方向或为“控价放量”,价格重现过去的大涨可能性不大,未来价格仍以平稳为主。

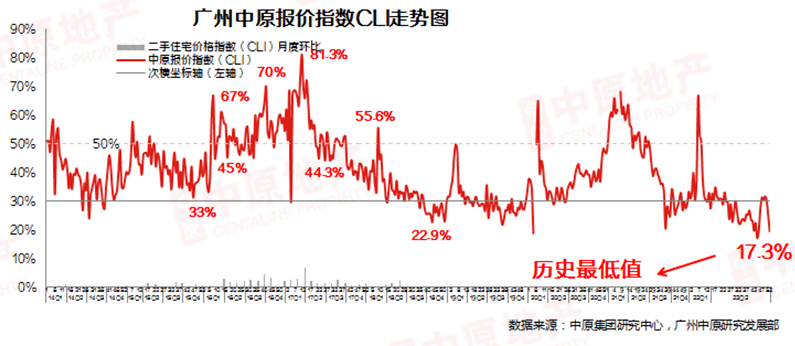

03. 市场成交特征分析: 楼市浮现多种新“常态” 业弱客强关系持续,业主放盘“底气”不足 目前,二手市场成交活跃度低,存量房流通缓慢; 成交周期大大延长,促使业主对市场信心大大受挫; 报价指数更是呈现连续“插水”下滑,指数一度下跌至17.3%的历史最低位。 同时,在客少且“非理性砍价”现象严重的情况下,业主放盘意愿亦出现明显下滑。 2022年录得的周均放盘量处近5年的低位水平,较2021年同期下跌2成以上。

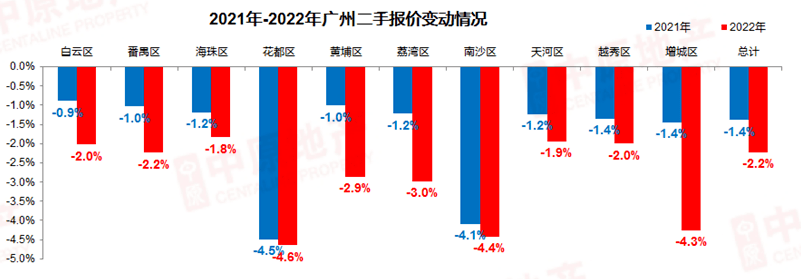

另外,在客户欺软、投机心态双重影响下,买方“话事权”大,业主议价空间更是进一步扩大,报价变动幅度明显大于去年同期。 据广州中原研究发展部统计监测显示,花都、南沙、增城等外围区域报价下调幅度最大,基本处于4.3%以上。 而越秀、天河、海珠等中心区域报价变动幅度相对较小,下调幅度分别为2.0%、1.9%、1.8%。

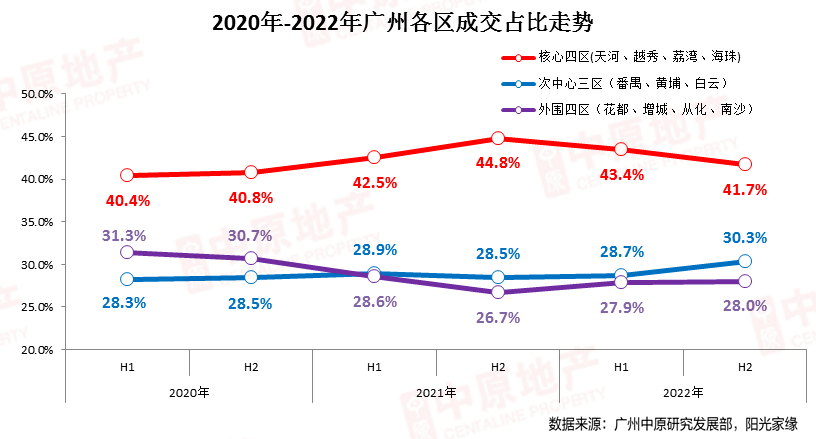

购房格局转变,居住需求往外“跑” 与往年相反的是,今年核心四区成交略显“泄气”; 指导价调控出台后,整体成交势头被抑制,下半年网签占比连续下降至41.7%,同比去年同期净减3.1%。 而番禺、黄埔、白云三区占比则呈现稳步上升态势,从2020年上半年的28.3%,上涨至30.3%,净增2.0%。 另外,由于过去两年外围郊区需求大减,而今年积压需求逐步释出,促使成交占比亦有微幅上扬,2022年下半年外围四区网签占比已回升至28.0%。

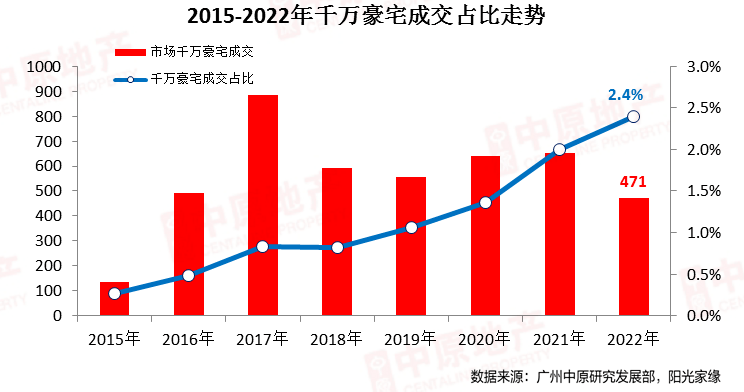

市场分化,豪宅成交占比“一路高歌” 随着金融政策松绑、利率连续下调。 加上央妈“放水”房企,救市调控暖风频频吹出,广州市场基本面向好,行业信心逐步修复,导致豪宅客户嗅到投资置业先机,率先购房入市。 据监测显示,豪宅成交“一路高歌”,稳步上扬。2022年二手千万豪宅网签占比跃升至2.4%,同比大增0.4%。

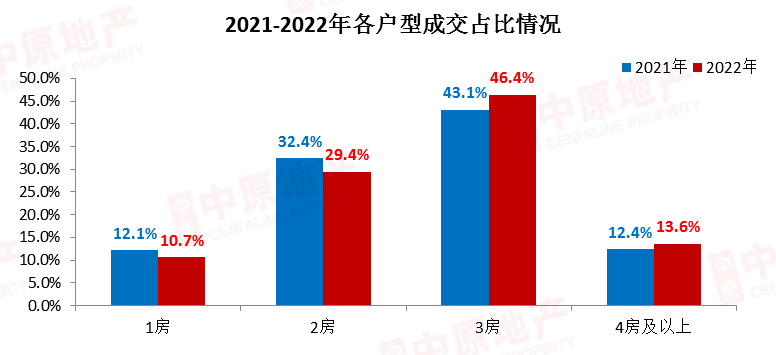

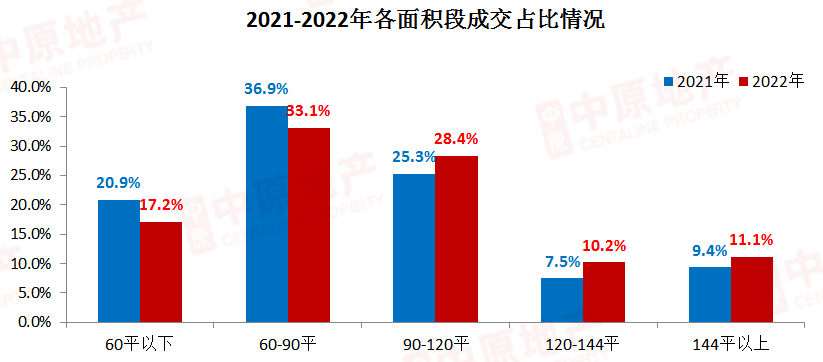

信贷环境松绑,改善买家率先入市 2022年,广州信贷环境连番“放宽”,贷款利率下调至历史最低,放款周期亦能保证在1个月内,种种信号有利于促进置换买家入市。 据广州中原研究发展部监测显示,3房房源成交占比达46.4%,同比净增3.3%,4房及以上房源成交占比达13.6%,同比净增1.2%; 120平以上房源成交占比为21.4%,同比净增4.5%。

04. 区域成交 市场成交格局分化,番禺蝉联榜首 对比2021年成交情况来看,广州各区成交均出现下滑; 中心区天河、越秀、海珠三区成交跌幅最为明显,同比分别下降36.5%、28.2%、31.8%; 而外围区跌幅明显则为南沙、增城两区,两区全年共成交2948宗、8100宗,同比分别下降41.0%、35.6%。 另外,番禺以成交11885宗的成绩蝉联各区榜首位置。

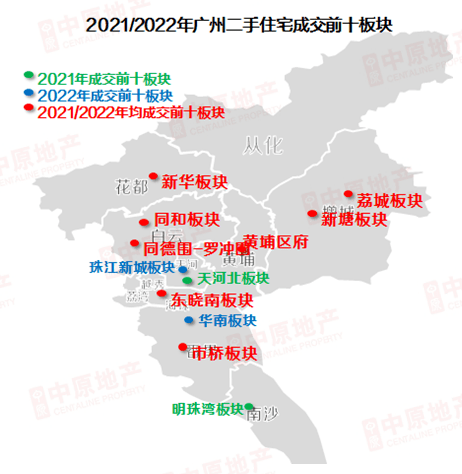

新华、新塘持续稳居榜首,珠江新城再登榜单 从2022年成交前十的榜单中不难看出,新华、新塘两大板块成交表现强势,连续两年成交量处于前二的位置。 另外,缺席已久的珠江新城板块今年重回榜单,受大环境的影响,刚需整体购买力略显乏力; 而高端投资、改善客户嗅到抄底入市时机,反而加快入市步伐,促使今年珠江新城二手成交量表现“可观”。

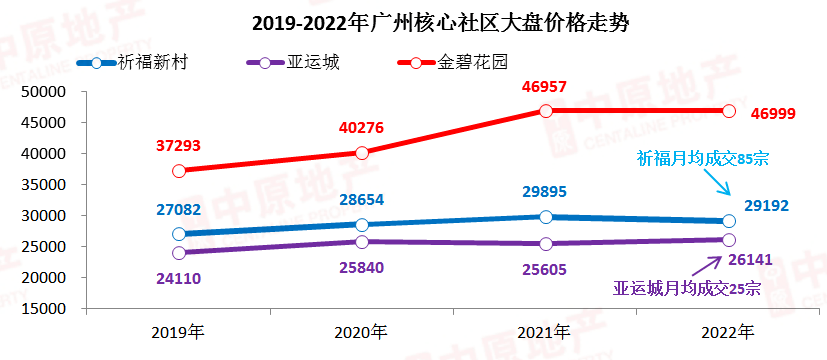

05. 分区点评 番禺区:钟村、市桥板块需求活跃,超大社区楼盘成交旺、价格企稳 2022年,番禺区二手住宅网签宗数(中介网签+自助网签)为11885宗,同比下滑27.4%,番禺二手蝉联成交霸主位置,成交量持续居高不下。 其中,区域成交活跃板块主要以市桥、华南板块为主。 市桥板块活跃楼盘主要以华侨城、康乐园等,其成交均价分别为20257元/平、23330元/平。 另外,据调研了解到,今年华南板块虽然仍居区域前列,但整体二手成交量则出现明显的回落,带看量、新增客户数量同比去年同期减少2成以上。 广州中原研究发展部认为,今年华南板块成交明显回落主要有两方面原因: 一方面,疫情和市场大环境的影响下,客户持币观望情绪浓,成交周期大幅延长,除了符合价格预期的“心水”房源外,买家不会轻易入市。 另一方面,2022年,华南板块涌现出一手实力竞品楼盘,其价格与周边优质二手项目倒挂。 比如越秀•瑞麓府在售均价在4.8万元/平,而而周边的万科欧泊均价已达4.7-5.3万元/平、雅居乐剑桥郡均价在4.5-4.8万元/平左右。 加上其优质的区位条件,不少二手客户选择该项目,导致华南板块整体需求有所下滑。 但是,需要特别指出的是,凭借“配套成熟+生活气息浓厚”的优势,番禺超大社区盘源需求居高不下,存量房流通迅速。 据统计,广州二手成交前十楼盘中,番禺独占三席,分别为祈福新村、广州亚运城、丽江花园的大社区楼盘。 其中,祈福新村成交量更是保持月均成交85宗的超高成交量。 同时,在目前各个盘源处于降价出售的大环境下,超大社区盘源均价依然企稳,亚运城、祈福新村价格同比去年涨跌幅基本能够保持在3%以内。 由此可见,超大社区盘源由于供求保持相对稳定、活跃,楼盘仍然具备较强的保值属性。

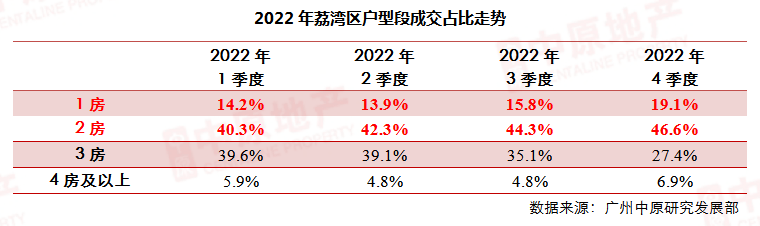

荔湾区:刚需盘源供需活跃,成交占比稳步攀升 2022年,荔湾区二手住宅成交宗数(中介网签+自助网签)为6152宗,同比下降23.0%,整体交投环境表现低迷; 而二手住宅网签均价为33636元/平。据广州中原研究发展部监测发现,2022年荔湾区刚需房源成交占比呈现稳步爬升的态势。 其中2022年4季度,荔湾区1房房源成交占比上升至19.1%,较1季度大涨4.9%;2房房源4季度占比为46.6%,较1季度净增6.3%。 广州中原研究发展部认为,荔湾小户型成交占比稳步攀升主要有两方面原因: 一方面,入市门槛低,1房房源套均总价基本能在150万元/套左右,对于目前刚需购买力而言属于不错的“上车”选择; 另一方面,刚需房源业主放盘积极性较高,多个楼梯小户型散盘盘源释出,市面上笋盘涌现,加上业主心理价位合理,促使买家的入市热情较小区大户型房源高。

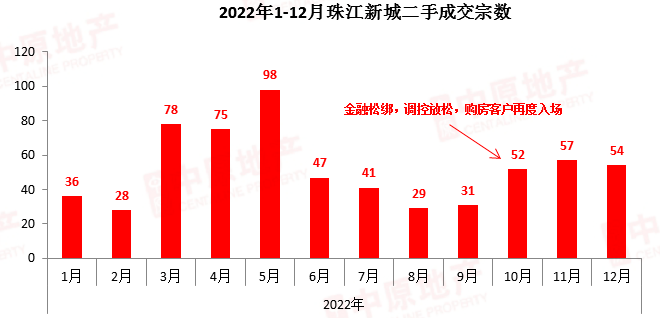

白云区:罗冲围需求旺,机场路楼市前景明朗 2022年,白云区二手住宅成交宗数(中介网签+自助网签)为8366宗,同比下降28.4%;二手住宅网签均价为28046元/平。 据广州中原研究发展部监测显示,白云机场路板块成交略有萎缩,二手带看量及新增客户数量较去年同期减少2成以上。 目前板块优质二手项目主要以汇侨新城、白云骏景花园为主,其均价分别为2.3-2.8万元/平、4.3-4.5万元/平。 另外,值得一提的是,“邻居”棠溪火车站预计2023年年底落成,未来将汇聚1条城轨,2条高铁、6条地铁交汇,将打通广州铁路枢纽“任督二脉”。 因此,未来机场路板块将为湾区的重点居住需求承接片区。 而目前机场路板块属于白云的楼市价值洼地,整体均价处低洼位置,未来火车站落成后,片区周边楼市实现补涨的可能性较大。 此外,白云区罗冲围板块成交量虽较去年同期有所减少,但板块活跃度仍位列市区首位,板块月均成交量高达120宗。 同样,板块“明星盘”仍是富力两大楼盘(富力半岛花园、富力桃园)。2022年两盘成交均价为36643元/平、36111元/平。 另外,目前地铁13号线二期建设进度良好,明年有望能够落成、通车,未来将能拉近与天河、荔湾等区域通勤距离,带动人口流入,日后罗冲围板块含金量有望进一步提升。 天河区:珠城稀缺户型价格逆市上涨 2022年,天河区二手住宅成交宗数(中介网签+自助网签)为9702宗,同比下降36.5%;而二手网签均价为56047元/平。 另外,据广州中原研究发展部调研了解,天河公园板块相对于周边东圃、员村板块而言,跌幅相对较小,整体成交仍然保持活跃状态。 主要原因在于: 一、板块业主报价合理、放盘积极性较高,具备一定议价让利空间。客户可选择性增多,入市热情高; 二、近两年以来,市场上主要的购房客户以“卖一买一”的置换、改善客户居多,而天河公园板块整体配套成熟,属于区域内宜居板块。因此,近期天河公园板块成交活跃度位居区域中前列。 此外,据广州中原研究发展部调研监测,2022年,珠江新城板块需求活跃,板块成交量重回TOP10榜单,其月度成交走势呈现“V”字形走势。 10月份,因金融政策松绑,调控基调趋松,市场基本面向好,不少高端投资改善买家再度入场,重点瞄准板块优质盘源的高层、南向稀缺单位,利用稀缺性的特点实现资产升值、保值。 据统计显示,不少优质楼盘价格在目前逆市中反而上调。比如中海花城南向高层单位价格较年初上涨8.6%、嘉裕公馆高层南向单位较年初上调4.8%。

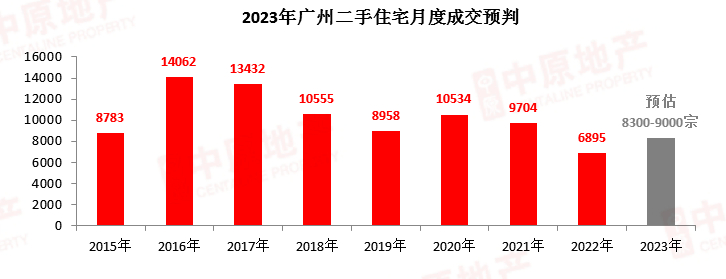

海珠区:市场寒意浓,海珠西板块需求回落 2022年,海珠区二手住宅成交宗数(中介网签+自助网签)为11145宗,同比下滑31.8%; 而网签均价为39789元/平。成交排名维持各区第二位(略输番禺11885宗)。 根据中原成交大数据显示,2022年,海珠区江南大道南板块成交表现尚可,其成交均价分别为42451元/㎡。 而本月江南大道南板块成交最为活跃楼盘为保利红棉花园、金碧花园,其成交均价分别为35701元/㎡、46999元/㎡。 另外,据广州中原研究发展部调研了解,由于受到经济大环境的不景气影响,广州内外部楼市环境寒意十足; 海珠西板块需求较去年同期明显回落,客户上门看房数量同比下跌2-3成左右。 广州中原研究发展部认为,海珠西板块成交下滑主要有两方面原因: 一方面,海珠西板块客户多以“卖一买一”的置换客户居多,但现时整体市场氛围低迷,成交周期大幅延长,促使客户难以快速手上旧物业来置换新物业,促使整体成交略有受阻。 另一方面,部分优质盘源虽有一定的议价空间,但整体让利幅度不大,未达客户心理价位,导致买家接受意愿不高,成交低迷。 越秀区:东风东板块议价幅度大,客户压价成常态 2022年,越秀区二手住宅成交宗数(中介网签+自助网签)为7984宗,同比下降28.2%;而二手住宅网签均价为44185元/平。 另外,根据中原研究发展部监测发现,2022年东风东板块成交活跃度有所回落,成交周期明显延长。 但整体来看,凭借其教育资源的优势条件下,东风东板块成交量仍为区域高位水平,新增客户数量及二手带看量均高于周边板块。 但是,据调研了解到,目前东风东板块整体的议价空间偏大,市场以“业弱客强”为主,买家压价成交已为常态。 不少购房客户压价幅度甚至高达10%-15%,多个盘源让利超百万元,比如东风广场有一122平放盘,原放盘价为1600万元,而目前报价仅1450万元,降价幅度达150万元。 因此,广州中原研究发展部建议,购入该类型的物业房源宜早不宜迟,尽量把握目前的购房空窗期, 06. 2023年预测: 调控松绑,暖春将至 月均成交或回升至 8300-9000宗水平 2022年年底,官方已经开始“救市”行动,先后出台第三支箭”及“楼市金融十六条”等重大金融调控,有利于提振购房买家信心,保证房地产的健康运行。 同时,广州防疫政策的优化亦为后续经济恢复、修复行业信心提供基础条件。 整体看,目前广州楼市已具备触底反弹的要素,2023年市场逐步回暖可能性较大。 2023年春节后或会先迎接一波“小阳春”(预计成交9000-10000宗左右)。 另外,广州中原研究发展预测,2023年月度平均成交量可能回升8300-9000宗,与2019年水平相当。

文章来源于网络,如有侵权请联系删除。本文仅代表作者观点,不代表大湾网的观点立场。 |