新优惠政策来了!税前双倍扣除!快跟柏图财税一起来看看吧! 双倍税前扣除新政来了!2022年不用交个税、增值税的情形也总结全了,一起看看吧! 01、新增!税前“双倍扣除”优惠政策近日,财政部和税务总局联合发布来《关于企业投入基础研究税收优惠政策的公告》,明确企业投入基础研究相关税收政策。

重点总结如下 1.对企业出资给非营利性科学技术研究开发机构(科学技术研究开发机构以下简称科研机构)、高等学校和政府性自然科学基金用于基础研究的支出,在计算应纳税所得额时可按实际发生额在税前扣除,并可按100%在税前加计扣除。 对非营利性科研机构、高等学校接收企业、个人和其他组织机构基础研究资金收入,免征企业所得税。 2.上述基础研究不包括在境外开展的研究,也不包括社会科学、艺术或人文学方面的研究。 02、政策操作流程一、留存备查材料 企业和非营利性科研机构、高等学校和政府性自然科学基金管理单位应将相关资料留存备查,包括企业出资协议、出资合同、相关票据等,出资协议、出资合同和出资票据应包含出资方、接收方、出资用途(注明用于基础研究)、出资金额等信息。 二、办理渠道 可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。 三、申报要求 企业在办理企业所得税预缴申报和年度纳税申报时,通过填报申报表相关行次即可享受优惠。

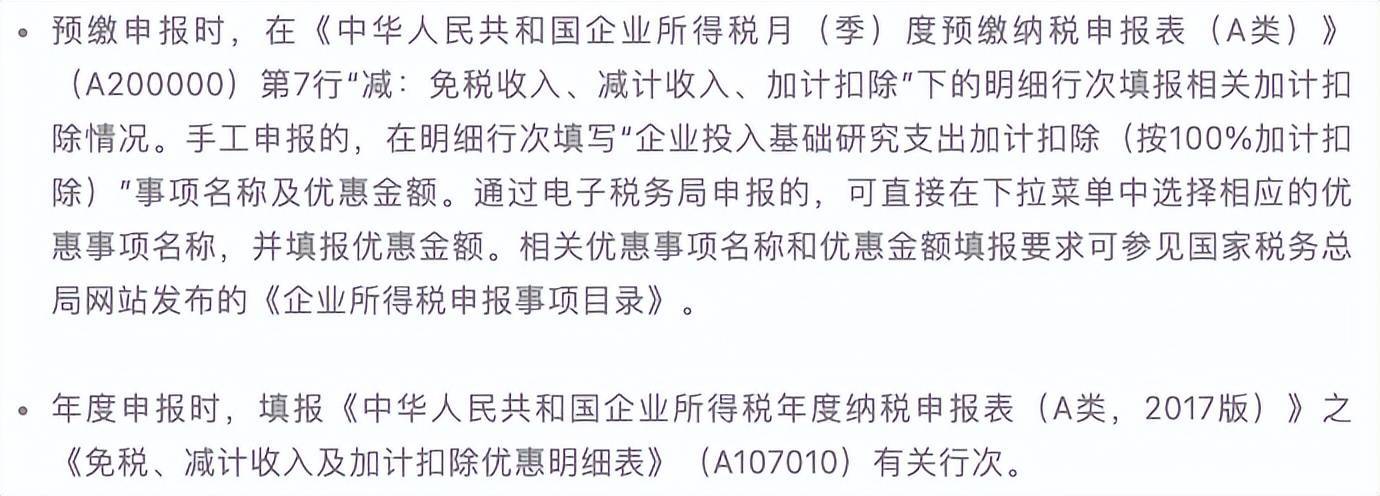

1.关于企业出资给非营利性科研机构、高等学校和政府性自然科学基金用于基础研究的支出加计扣除。

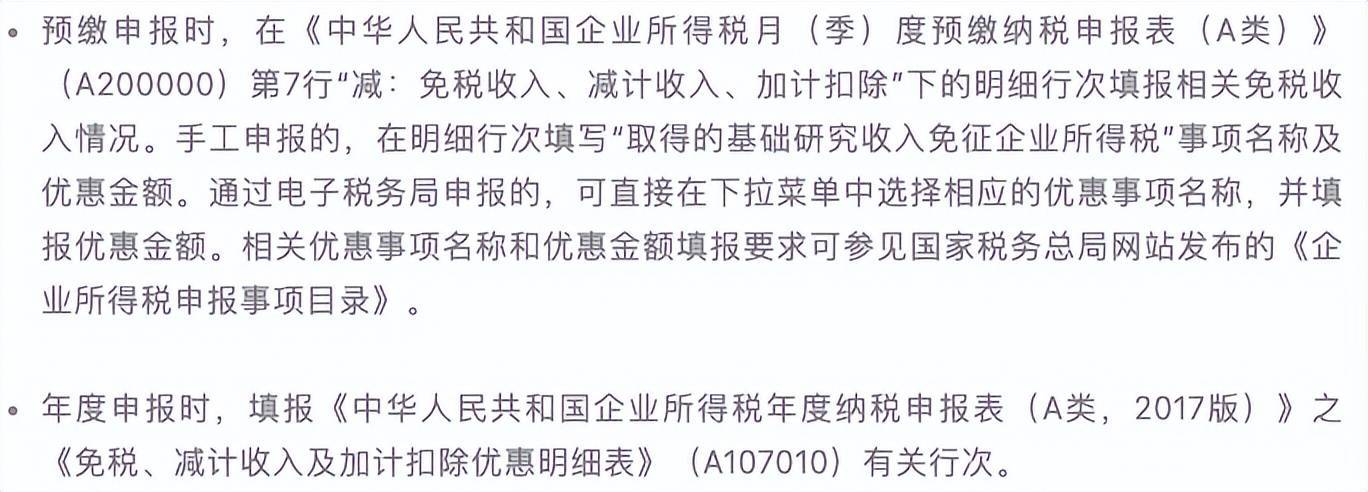

2.关于非营利性科研机构、高等学校接收企业、个人和其他组织机构基础研究资金收入免征企业所得税。

3、免征增值税!2022年最新增值税优惠政策1、自2022年5月1日至2022年12月31日,对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

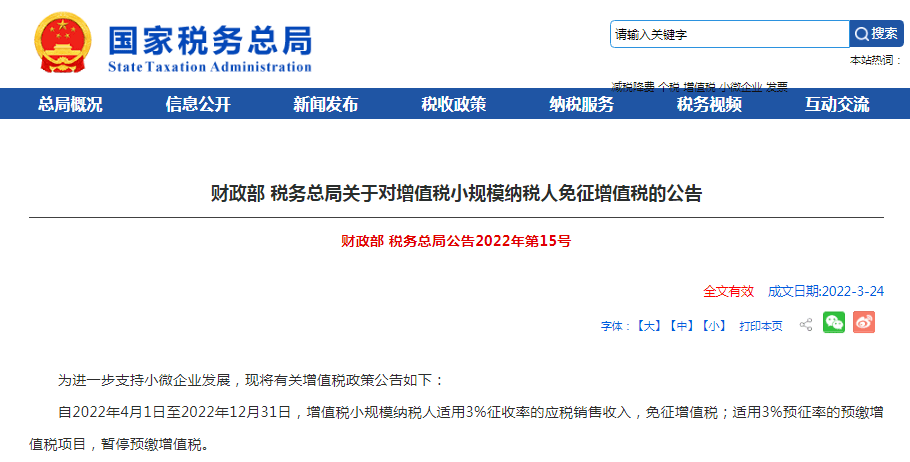

2、2022年4月1日起,小规模纳税人适用3%征收率,免征增值税!

3、自2022年1月1日至2022年12月31日,对纳税人提供公共交通运输服务取得的收入,免征增值税。 政策依据:财政部 税务总局公告2022年第11号 4、生产、生活性服务业增值税加计抵减政策,执行期限延长至2022年12月31日。 政策依据:财政部 税务总局公告2022年第11号5、自2022年1月1日至2022年12月31日,航空和铁路运输企业分支机构暂停预缴增值税。 5、2022年2月纳税申报期至文件发布之日已预缴的增值税予以退还。 政策依据:财政部 税务总局公告2022年第11号 6、对留抵税额实行大规模退税!

文章来源于广州柏图财税,如有侵权请联系删除。本文仅代表作者观点,不代表大湾网的观点立场。 |