今年社保养老将迎来20连涨,但很多人却开心不起来。

当下退休的老人能享受到涨幅,然而数据显示涨幅在逐年降低;那现在还在工作的人,退休时还涨不涨,就是一个未知数了。

便有许多朋友开始未雨绸缪,提前为养老做规划,便了解到中国养老保险体系中第三支柱——商业养老金;

养老有很多种选择,其中第一支柱就是我们最常说的基本养老保险,第二支柱就是企业年金和职业年金,第三支柱就属于养老保险的补充功能,有个人养老金和商业养老金。

我们之所以选择商业养老年金,自然是因为其亮眼的优势:

就以个人养老金和商业养老金对比来说,购买个人养老金,不仅需要满足参加城镇职工或者城乡居民基本养老保险的劳动者,且每年的缴费额度最高不能超过1.2万元;

每年只有几千到一万元的额度,用来支撑剩下二三十年的养老计划,后续的生活水平几乎很难达到退休前的水准。

而商业养老年金,通常没有交费上限,可以根据自己的需求想交多少交多少,且对被保人的门槛也是非常低的,只会调查被保人身体是否健康,这样做的目的是确保投保人在缴纳保险费期间能够保持健康,从而确保保险公司在未来能够履行保险责任。

这就是商业养老金的另一个优势,存多少,领多少都是白纸黑字明确写在合同里的,在投保时就可以知道退休每年能领多少钱,是一份超级稳定的现金流。

除此之外,入手商业养老金后,如果有用钱需求,还可以通过保单贷款的形式,进行周转,既不会影响我们原有的收益,还为我们提供的便捷。

到约定领取时,账户里的钱就变成了一份终身领取的年金,即便是后续急需用一笔钱,退保也能拿回对应的钱。

所以商业养老金既可以满足专属养老,也可以在需要钱的时候应急。

不论是现在,还是未来很多老人大多都会面临一个问题,就是住在哪里;

住在孩子家,同住一个屋檐下,矛盾在所难免,也不利于家庭和睦;

住在养老院,是相对省事了,但环境和配套设施没法挑,也很难合心意;

有一些保险公司,如果客户购买年金险达到标准,即可获得保险公司名下的养老社区入住权。

且大部分养老社区配置都是比较优秀的,内部环境优秀,娱乐活动配备,周边配套公园、医院等,让老年生活更加舒心。

如果你对养老社区感兴趣,想要具体了解的小伙伴,可以私信慕影,这里就不过多赘述了。

随着养老年金火爆,保险公司也根据不同人群的需求对养老年金产品做了分类:有保证/不保证领取的,有快返定期的、终身领取的、高领取和高现价的等等;

但说白了,具体的选择还是适合自己的才是最好的,慕影简单提供三个大方向选择。

如果买养老年金的初衷都是想保障养老生活,对抗长寿风险,让养老生活无忧,那我更推荐大家选择保终身的养老年金。

那定期的养老年金也并不是一无是处,如快返年金,最早第五年开始领取,对于已经不再有固定收入,或者退休金不足以维持生活开销,快返型年金险可以较短周期的帮助获得一笔稳定的养老金收入。

终身的养老年金就是,活的越久,领的越久,也就赚的越多;

但万一没领多久就不幸身故,保险公司也会赔付保费-领取的钱,转念一想,那不就是存了这么多年又没有利息赚嘛;

因此,保险公司也做了相应策略:保证领取/不保证领取;

在有保证领取的情况下,如果被保人开始领取但没有领取满保证领取期限,那保险公司就会将剩余应领未领的钱给到其家人。

相对的,不保证领取在收益方面,每年领取要比有保证领取的收益更高一些;也算是多担风险,多拿钱。

如果考虑到财富传承,就可以选择保证领取;如果只想自己拿钱或是有长寿基因的,那可以考虑不保证领取;具体选择还是要结合自己的实际情况。

高领取中的领取,就是到约定领取时间保险公司定期发放的;

而现价,就是现金价值,通俗理解就是我们“账户余额”,指我们在买这份保单退保之后,能拿多少钱。

一般来说,我们配置养老年金就是想退休后每年都领一笔养老金,提高老年生活质量。

但如果更加看重高现金价值的,大都不会关心领多少钱,直接退保拿一大笔;这种养老年金的用法与大额存单、增额寿的用法相似;

而对于这两种怎么选,我个人觉得,买保险的初衷还是在于降低风险,提高人在身体上、经济上的保障;

因此,更推荐配置稳定的高领取养老年金,为自身带来终身稳定的保障。

当然,现金价值高的养老金也是可以选择的,但其更适合于已经持有一款终身养老金的情况下购买。

看到这儿,如果你已经明确了自己的需求或是有自己想法,不妨留言或私信慕影,让我们找出最适合自己的产品。

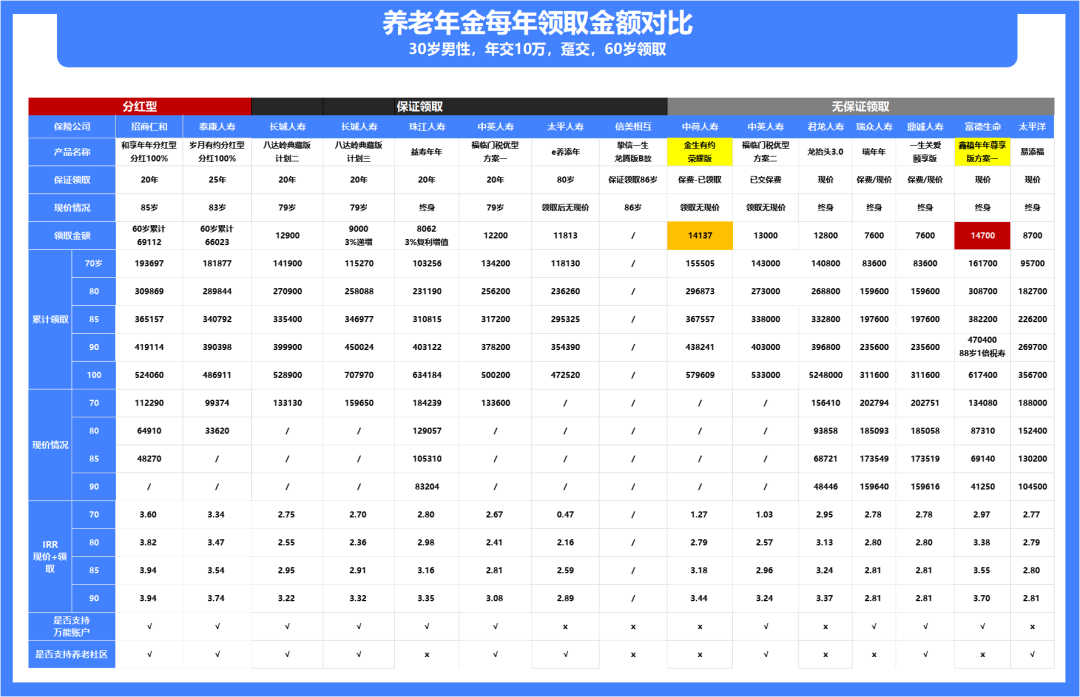

我们以30岁男性,趸交10万,60岁领取为例,对比了目前养老年金市场上较为热门的十几款款产品收益如下:

如上图可以看出,在同样的前提下领取金额较高的是富德生命鑫禧年年尊享版、中荷人寿金生有约荣耀版,下面我们再来详细看产品详情:

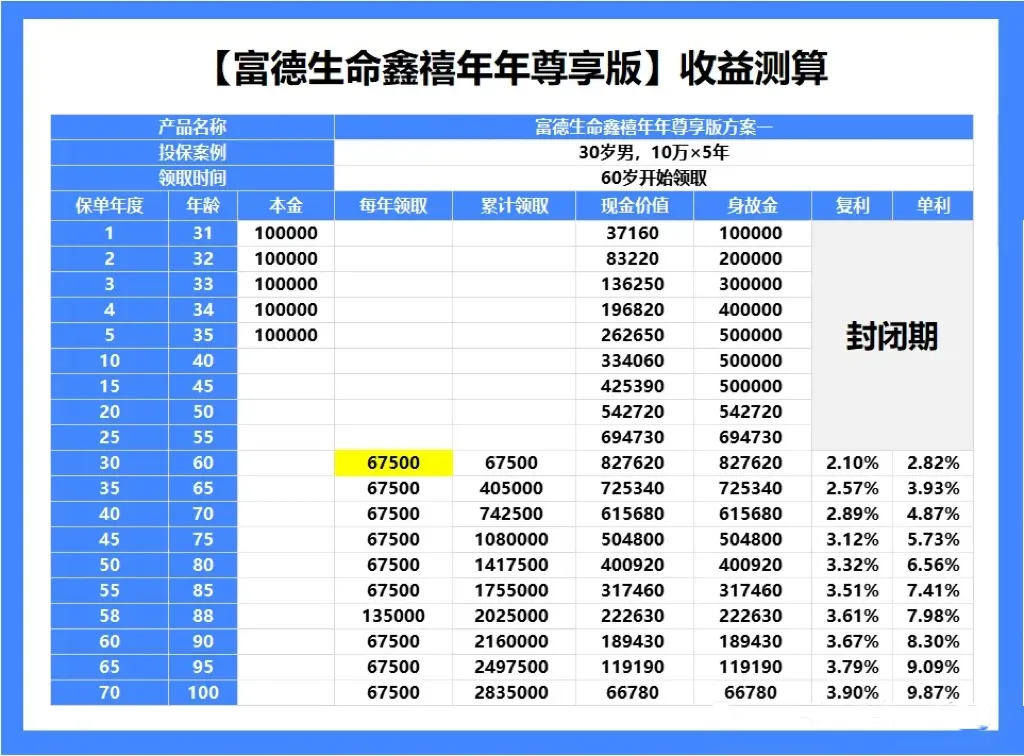

对于养老年金来说,我们看重的首要就是领取收益的高低,毕竟关乎到我们退休的生活水平;而鑫禧年年尊享版这款产品总体领取金额高,处于市场第一梯队,是非常不错的;

如上图,在60岁开始领取后,每年可领67500元,早80岁领取时,累计领取约142w,是已交保费的2.835倍,此时的irr3.32%,IRR如此出众,可以说目前储蓄险市场,独一无二的选手!

② 现金价值持续终身,无论是身故IRR,还是退保IRR,长期来看都很高

70岁IRR能到2.89%,到80岁时IRR能达到3.32%,到90岁IRR能达到3.67%,在养老金领取很高的情况下,身故金和现金价值还可以持续到终身,这是很罕见的。

富德生命鑫禧年年尊享版有减保、保单贷款等权益,同时还可以附加万能账户。前两项可以在消费者需要用到资金时,通过相关权益,获得一笔资金,缓解短期资金困境。后者则可以给消费者的年金有二次增值的机会,保底利率为2%,也是目前市面上最高的水平。

慕影小结:鑫禧年年尊享版养老金领取较高,看重高额领取,退休后有较高支出需求的朋友,可优先考虑;现金价值较高,且终身有现价,有资金需求可减保取现,且减保无限制。如希望可以更加灵活支配资金,满足不同需求的朋友,可为首选。

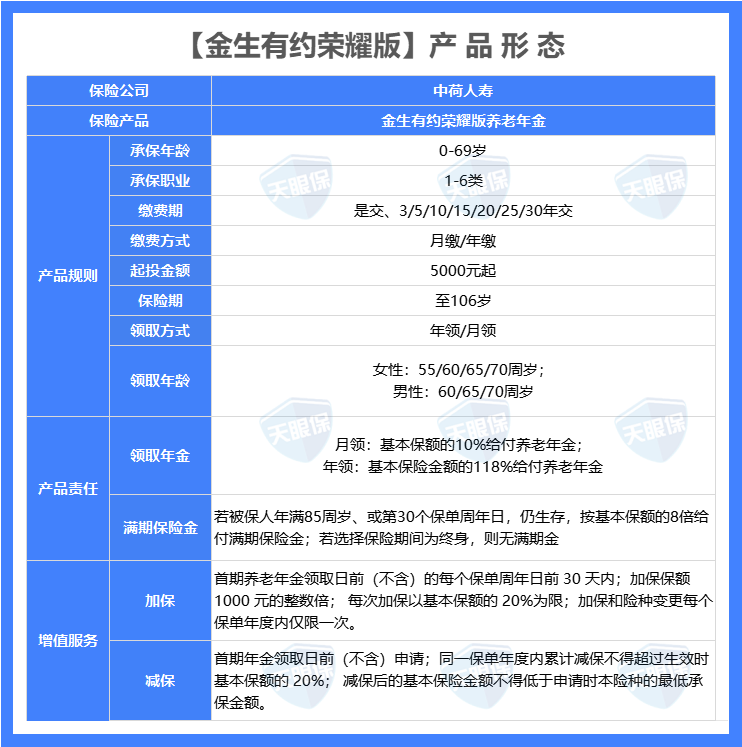

在上述收益对比中我们可以看出,中荷金生有约(荣耀版)每年领取的收益是仅次于鑫禧年年尊享版的;收益也属于市场第一梯队。

30岁缴费,到被保人85岁时,生存总收益IRR就已经3.18%,90岁时,IRR高达3.44%,活得越久,领的越多,收益也就越高;

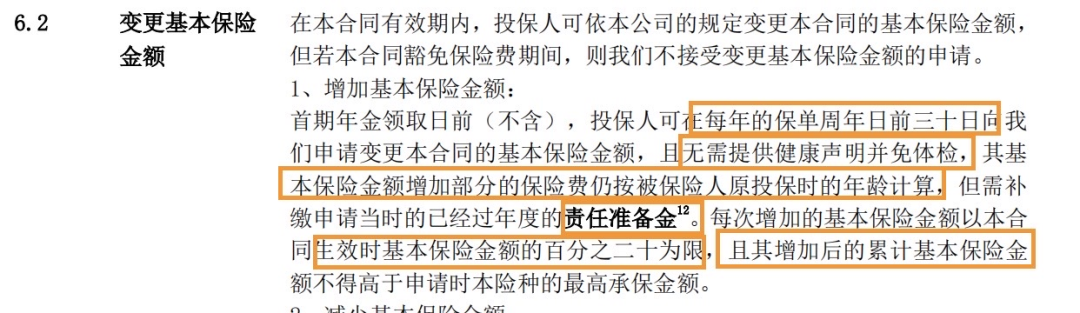

对于目前储蓄险来说,加保功能可以被划分为稀有了;而中荷金生有约(荣耀版)支持加保就已经非常优秀了,并且白纸黑字写入合同,如下:

正式领取养老金之前,每个保单周年日前30天,可以申请加保,加保无需提供健康声明,也不用体检,每次加保上限额度是生效时基本保额的 20%,累计最多能增加一倍基本保险金额,加保没有总保额的限制。

慕影小结:中荷人寿金生有约荣耀版养老年金险是一款具有灵活设计、高领取额度、且领取金额在目前市场上的固定领取型产品里面属于较高的,还支持加保、减保等权益;对于追求高收益年金、加保权益的小伙伴可以重点关注。

随着大家对社保养老金的期待值越来越低,商业养老年金收到的关注也逐渐增多。

商业养老年金说简单点就像在种树,种子撒下去,加水施肥,等它长大后到季节再收取果实;只不过年金险这棵树是“透明的”,结多少果实、什么收取果实在播种时就已经知道的。

“种一棵树最好的时间是十年前,其次是现在”,养老年金亦是这样,如果我们能从现在就开始准备,那么就有比较长的增值时间,未来也就能有更多的养老钱可拿。

当然,在购买时不能心急,明确自己的需求才能更好的找到最适合自己的产品。

今天的内容就分享到这了

文章来源于美华保险规划,如有侵权请联系删除。本文仅代表作者观点,不代表大湾网的观点立场。