继硅谷银行、签名银行和第一共和银行倒闭之后,又一大型银行突然宣布倒闭!

据央视新闻援引路透社报道,当地时间4月26日,银行业监管机构美国联邦储蓄保险公司(FDIC)宣布,宾夕法尼亚州监管机构关闭了总部位于费城的美国共和银行,这是美国今年首家被关闭的银行。

我发现很多朋友把这家银行(Republic First Bank)和去年倒闭的第一共和银行(First Republic Bank)混为一谈,但事实上,这两个根本不是一个级别的!

第一共和银行是去年倒闭的,有1000多亿美元存款,是全美历史上破产规模第二大的银行;

而刚破产的共和第一银行,只有40亿存款,体量是比较小的,相当于咱们的乡镇银行了。

按理来说,这么小的银行倒闭,和咱们没什么太大的关系,那为什么会有这么多的关注呢?

原因比较简单,传闻说这家银行80%的个人储户都是在美的华人或是华裔。

在这家银行有存款的中国富豪们都因此感到不安和失望,为没有早一步转移资产而懊悔。

我认为,美国共和银行的倒闭对美国银行乃至全世界金融市场产生了较为深远的影响:

这已经是美国在最近约1年的时间倒闭的第四家银行了!

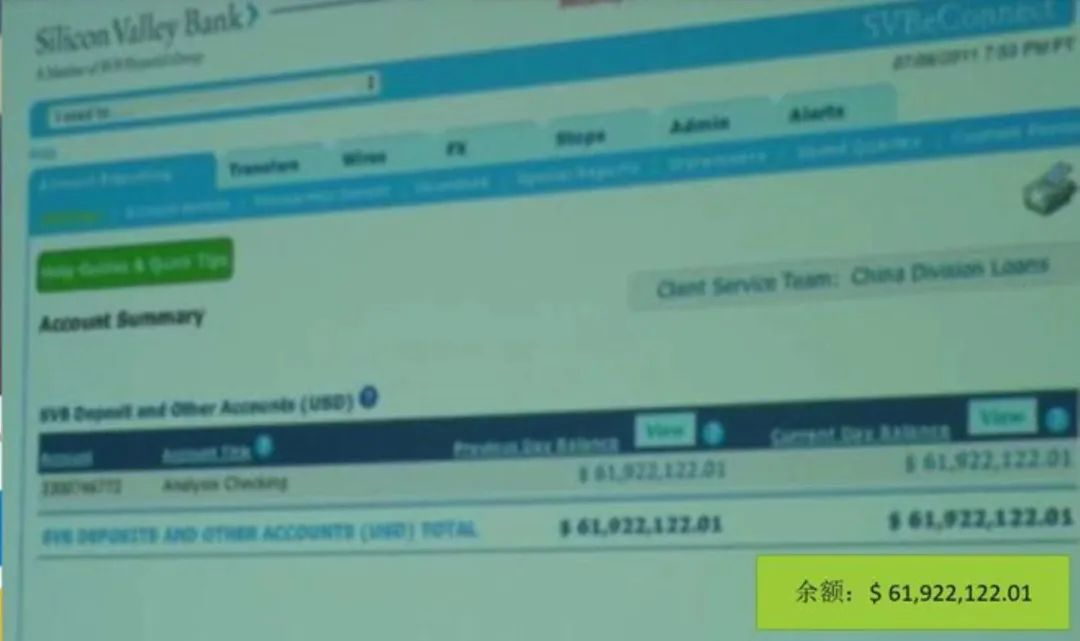

先是资产规模高达2100亿美元(人民币1.4万亿元),存款总额近万亿的美国硅谷银行第一个拉响警报,宣布暴雷;

但是没想到,硅谷银行的暴雷,仅仅只是这一波银行危机的开始。

随着通胀的持续,美联储一次又一次的加息,美国的银行危机愈演愈烈,开始急速恶化!

紧接着,资产规模高达1100亿美元(人民币7500亿元),存款约880亿美元的签名银行紧跟倒下;

而后,资产规模高达2130亿美元(人民币1.5万亿元),在美国有72家分行的美国第一共和银行也被宣布关闭。

不仅美国,总资产规模高达1.1万亿美元(人民币7.5万亿元)的全球第五大财团,瑞士第二银行,瑞士信贷银行也倒闭了,操作更是震惊了人民的三观,颠覆所有人的认知!

瑞士政府宣布直接将这家瑞士第二大银行发行的AT1债券,直接减计为零,涉及资金172亿美元(折合人民币约1200亿元)。

有消息称,不少中国富豪的钱都喜欢存在这几家出了事的银行中,据网传,中国有一位互联网大佬至少有超过6000万美元的存款打了水漂;而国内某著名企业家更有数十亿美元资金沉陷其中……

受到这些消息的刺激,很多美国的储户都开始排队取款,尤其是存在中小银行的,只怕晚一步,后面被银行先一步宣布破产了。

就我看来,原因是非常复杂的,但是最主要的与原因其实还是加息,但加息是为了降低通胀。而造成通胀如此之高的原因,是因为货币超发!

尤其是在2020年初,由于疫情爆发,美国有了经济衰退的迹象,为了拯救经济情况,美联储在2020年到2021年,疯狂开启印钞机,两年时间不到,滥印了10万亿美元的钞票!

市场上凭空多出来10万亿美元的钞票,就相当于货币泛滥了!而原本的商品,也会相应的上涨价格,所以,从2022年开始,美国就开始了巨大的通胀。

为了抵御通胀,美联储不得不选择加息,不然美国的经济就会迅速衰退,直至经济彻底崩盘。从去年3月份开始,总共加息不低于10次,加息了500基点以上。

原本美国银行的利息几乎为0,也就是几乎不需要付给储户利息,自己赚的都是利润,经过这一年的加息,利息达到了5%,但是贷款却赚不到这么多,所以就开始亏损,导致了美国的银行接二连三的开始暴雷,破产。

这是自2008年全球金融危机后,美国再一次的银行接连倒闭事件!

2008年全球金融危机的原因是美国的次贷危机,楼市贷款。

当时美国的第四大投资银行雷曼兄弟投资楼市失败,面临破产,但是美国放任不管,于是雷曼暴雷了,之后高盛跟摩根两大超级巨头也开始动摇,短短一年时间,美国排名前五大投行,全部命悬一线,多家银行直接倒闭。

随后,美国银行倒闭的风波迅速蔓延,席卷全国,引发了全世界的金融危机。

虽然已经过去16年,但是每次回顾这段惨痛的历史,美国人心里都会胆战心惊,毕竟当时无数人的财产直接一夜清零。

美联储更是发出警告称,美国商业房地产和消费贷款敞口较高的银行可能会再次遭受更大的损失。

在我们的传统思维中,把钱存到银行是最安全的,银行是几乎不可能倒闭,破产的。

但想象是美好的,现实是残酷的,银行最安全的神话早已破灭。

在美国,联邦存款公司对于投保了存款保险的银行,每个账户的最高承保保额为25万美元,也就是说,如果在这家银行存钱超过25万美元,那超出的部分是拿不回来的。

这一次,共和第一银行暴雷,联邦存款保险公司就赔了6.67亿美元;但是储户的钱共有40亿美元。

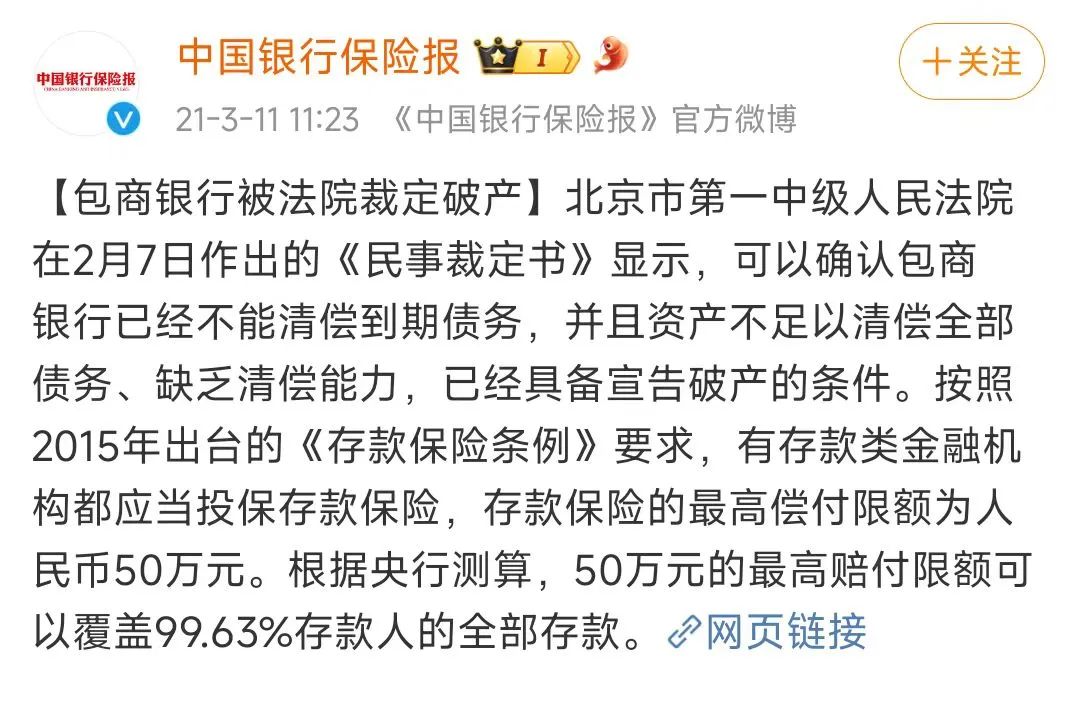

包商银行,曾经的全国银行30强,成立了22年,总规模达到了5500亿,在发展巅峰时,旗下拥有473万储户,这样大的一个银行,最终还是面临了破产。

据中国银行保险报披露,这些储户的钱会由存款保险赔付,每家最多赔付50万。说到底,银行还是需要保险兜底。

我国《存款保险条例》明确规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。

接二连三的银行破产、倒闭事件给大家敲响了警钟,全球银行业的连环暴雷还没有结束,很多人认为的“越大的银行越不会破产,越不可能倒闭”的观念,一次次被打脸!

对于咱们普通人来说,一定不要再相信银行是绝对安全,无论什么银行,银行里的产品都不能深信不疑,接下来,我们就来说一下,想把钱存到银行需要注意什么?

大部分人都会以为,银行存款有国家兜底,就算倒闭了,国家也会帮我们解决。

事实上,如果银行倒闭,一家银行最多赔付50万元,超过50万的部分会直接损失。

虽然说我国银行破产倒闭的概率是很小的,但是我们还是要为自己的辛苦钱负责。

因此,为了资金安全,尽量不要把所有的资金都放在一起,每家银行最多存放50万,分散存放在不同银行,这样是更稳妥的。

很多人去银行存钱时,会遇到某些工作人员以“高收益、高回报”为诱饵,给我们推荐其他产品,又不讲清楚到底是不是存款。

推荐的这些要么是理财产品,要么就是保险,如果我们没有分辨清楚,就稀里糊涂地交了钱,后续需要用钱时就相当麻烦。尤其是理财产品,都不能保本保息,需要由我们自负盈亏。

大家要记住,现在无论哪个银行,正常定期存款利率不会超过2.5%,如果你正在了解的存款利率较高,一定要搞清楚自己买的是否是理财产品,是否有风险。

在面对剧烈变化的时候,大多数人都是迷茫的,会找不到方向;但这个时候,我们更应该镇定,把自己的钱包保管好,找绝对安全的地方存放。

国债:国债有政府信用作背书,安全性非常高,但近年来收益越降越低。

50万以内银行理财:这50万限额内的存款,存款保险帮你兜底了。

保险:有多项国家法律法规的保护加持,即便保险公司经营不下去了,国家保险保障基金和监管机构会安排好一切,确保我们的保单利益不会遭受一丁点的损失。

这类保险包括年金险和增额寿险,能帮助我们锁定未来的收益,不用担心利率下行和市场波动的风险,而且安全性极高,无任何风险。

如果你最近正在做资金规划,可以扫描下方二维码免费咨询,还可以获取全网保险理财产品的对比图哦~

文章来源于美华保险规划,如有侵权请联系删除。本文仅代表作者观点,不代表大湾网的观点立场。